|

금감원은 지난 21일 ‘저신용자 대상 은행 신용평가모형 개선 추진상황’ 자료를 통해 은행별 상황에 맞는 개별 평가모형을 9월말까지 도입한다고 밝혔을 뿐 저축은행, 상호금융, 캐피탈 등 2금융권에 대해서는 별다른 대책을 마련하지 않고 있다.

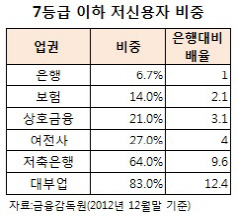

2금융권에서는 금융당국의 무관심과 개인신용평가회사(CB사)의 안이한 대응에 또 다른 리스크가 묻히고 있다고 지적한다.

실질적으로 규모가 영세한 2금융권 뿐 아니라 외환은행, 광주은행, 경남은행 등 일부 은행도 별도의 모형 개발이 어려운 상황이다. 금융당국은 대출규모가 적거나 분석 표본이 부족한 일부 은행들에 대해 별도 모형개발 대신 여신승인과 금리체계를 개선하도록 유도하고 있다.

일부 은행과 대부분의 2금융권은 나이스평가정보와 코리아크레딧뷰로(KCB) 등 2곳의 개인신용정보회사가 제공하는 저신용자 신용평가모형을 근거로 저신용자의 리스크를 파악해 대출 여부와 규모를 판단해야 한다. 문제는 개인신용정보회사들이 충분한 데이터를 확보하지 못하거나 과점체제로 모형개발 업그레이드 및 타당성 검증에 소극적이라는 데 있다.

여기에 금융위가 추진했던 대부업 CB정보 공유, 은행연합회의 긍정적 신용정보 반영 등은 업권의 이해관계 대립과 부처간 조율이 되지 않아 제대로 된 논의조차 이뤄지지 않고 있다. 대부업을 비롯한 2금융권의 문제는 가계부채의 뇌관인 다중채무자와 연결돼 있기도 하다.

한 캐피탈업체 관계자는 “신용정보회사들이 만든 저신용자 평가모형은 대부업, 저축은행, 캐피탈 등의 대출 유무와 상관없이 전 국민을 대상으로 스코어가 계산된다”며 “저축은행중앙회, 대부업협회, 여신협회 등의 데이터를 받아 각각 스코어를 개발하면 업권에 맞는 리스크 관리에 보다 유용할 것”이라고 말했다.

▶ 관련기사 ◀

☞ 신한銀, 저신용자 대상 신용평가모형 첫 구축

☞ 금감원 “저신용자 신용 세분화”..은행에 대출확대 압박

☞ 금융당국 "개인신용등급 결과 불만 받습니다"

☞ 저신용자 카드론 이용 급증..연초부터 카드대란 오나

☞ 서브프라임 신용등급 새로 만든다..450만 저신용자 대상

☞ 권혁세 "금융피해자기금 만들어 저신용자 지원"

![[포토]박현경,책에서 많은 것을 배워요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100158t.jpg)

![[포토]윤석열 대통령을 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101030t.jpg)

![[포토]내란 행위 긴급 현안질문, '질의하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101036t.jpg)

![[포토] 서울시청 방문한 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100905t.jpg)

![[포토]한국경제 생산성 제고를 위한 개혁방안](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100824t.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)