다만 이처럼 대체투자에 ESG를 적용해야 한다는 공감대가 세계 곳곳에서 형성되는 것에 비해 ESG 계량화는 여전히 난제로 남아있고, ESG 전문성도 관심 수준에 비해 부족하다는 지적도 나온다.

|

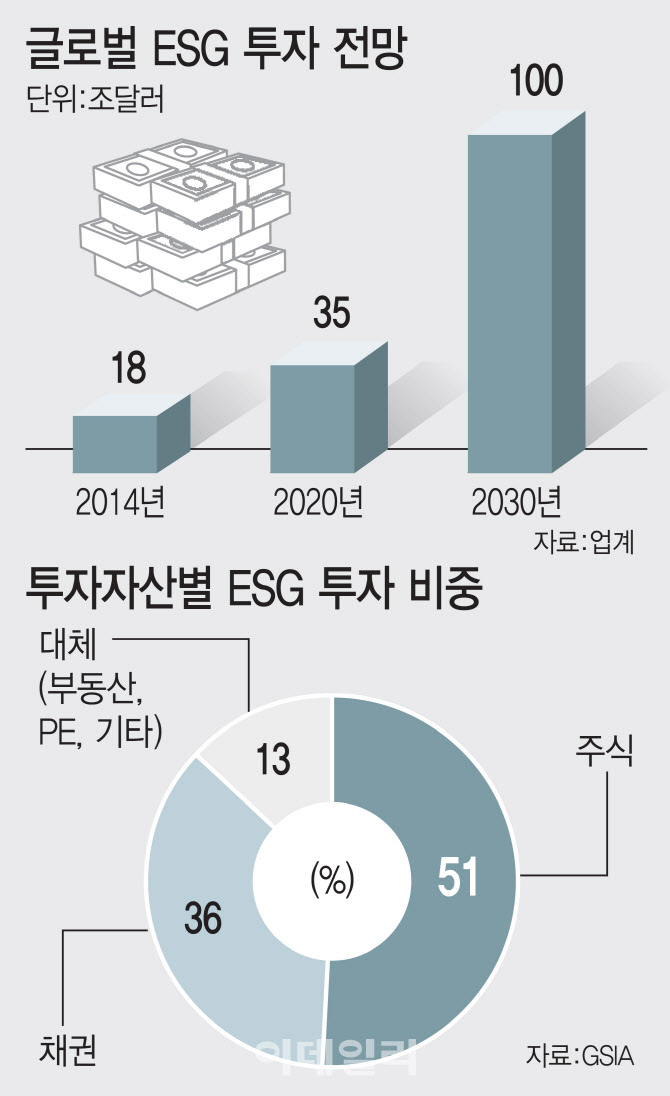

1일 삼성증권 등에 따르면 2014년 18조 달러였던 글로벌 ESG 투자는 2030년 100조 달러에 이를 것으로 전망되고 있다. 특히 이 가운데 대체투자 비율은 서서히 증가할 것으로 예상된다. 실제 ESG 투자 자산 중 대체투자 비중은 2016년 2% 수준에서 2018년 13% 수준까지 증가했다.

특히 코로나19가 기승을 부린 뒤로는 ESG 대체 투자 수요가 폭발적으로 늘어났다. 바이러스 위기로 ‘지속가능한 경영’에 대한 필요성이 부각됐기 때문이다. 이에 국내외 주요 기관 투자자들은 ESG 요소를 골고루 고려한 대체투자 기조를 속속 내세운다. 예컨대 캘리포니아 공무원연금과 네덜란드 공적연기금은 부동산 투자와 관련해 앞으로 에너지 효율성과 자원 소모량, 탄소 배출량과 같은 환경 요소를 포괄적으로 고려하겠다고 밝혔다. 지속가능한 투자 포트폴리오를 꾸림으로써 장기적인 수익성을 추구하겠다는 것이다. 실제 국제금융공사(IFC)에 따르면 친환경 빌딩은 물과 전기를 적게 소비하는 만큼, 운영비가 기존 건물보다 최대 37% 저렴해 매력적인 투자처가 될 수 있다고 분석했다. 적어도 2030년까지 이 분야에만 25조원 규모의 투자 기회가 있을 것이라는 전망도 함께 내놨다.

미래에셋PE는 지난해 미래에셋PE 9호 펀드를 통해 대체육을 개발하는 미국 스타트업 ‘임파서블푸드’에 1800억원을 투자한 데 이어 최근에는 이 업체에 대한 추가 투자(3000억원 규모)를 검토 중이다. 임파서블푸드는 식물 뿌리를 활용해 식물성 햄버거 패티와 식물성 우유, 식물성 치킨 등을 개발하는 스타트업이다.

ESG 계량화·전문성은 난제

임동민 교보증권 연구원은 “세계적으로 ESG를 계량화하는 것에 대한 고민이 크지만, 공통 기준을 마련하기 위해 단계적으로 나아가는 상황”이라며 “ESG는 재무나 화폐적 접근보다는 가치 후생 측면에서 바라보는 것이 옳다”고 말했다. ESG분야에는 숫자에 담지 못하는 요인이 많기 때문에 가치에 기반한 가격 설정 노력이 필요하다는 설명이다.

그러나 투자측면에서 보면 전통자산과 달리 대체자산은 자산군이 워낙 다양하고 성격도 달라 일괄적인 ESG 기준을 만든다는 것 자체가 어불성설이라는 지적도 나온다. 글로벌 투자사의 경우 평가사의 기준을 따라가기 보다는 ESG와 관련한 데이터를 쌓고 전문인력을 영입해 ESG 요인 하나 하나 실사하듯 들여다보는 방식을 택하는 곳들이 많다.

여기에 전통 기관이 참여하는 ESG 투자에 있어서는 아직 투자 성과를 논하기에는 이르다는 평가도 나온다. 한세원 신한금융투자 연구원은 “구체적이고 가시적인 현금흐름을 갖는 특정 프로젝트 자산을 선호하는 대체투자의 특성상 ESG의 모호성이나 과장에 대한 논란은 끊임 없이 제기돼왔다”며 “특히 전통 기관이 참여하는 대체투자펀드는 10년 만기가 많기 때문에 1~2년 만에 성과를 논할 수 없다”고 말했다. 그는 이어 “근본적으로 기관 투자자들에게 ESG는 펀드 운용 과정상 리스크 요인을 관리하는 툴로 쓰인다”며 “절차상 고려할 이슈라는 인식 비율이 높은 상태”라고 설명했다.

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]10월16일 서울시교육감 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300225t.jpg)

![[포토] 부산국제영화제 참석한 정준호](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200154t.jpg)

![[포토] 장유빈, 함정우, 최경주, 김민규 '현대해상 최경주 인비테이셔널 많관부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100200082t.jpg)

![[포토]유현조,입바람 모으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400060t.jpg)

![[단독]정부, 체코 원전·대왕고래 국감 자료 요구에 '모르쇠'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400175b.jpg)