|

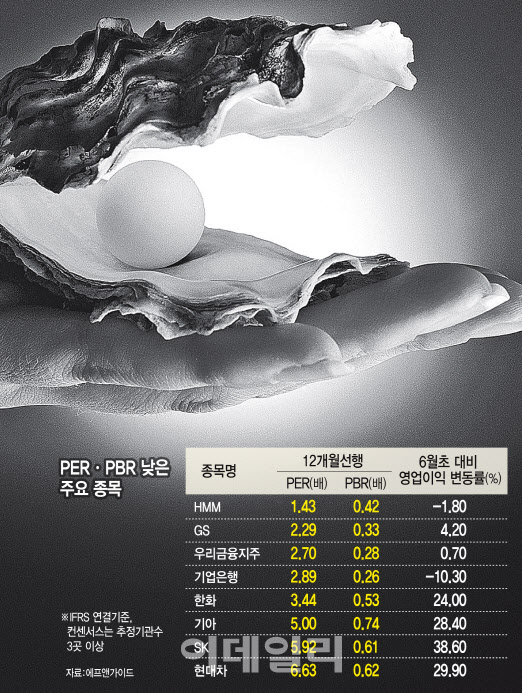

7일 에프앤가이드에 따르면 증권사 실적 전망치 3곳 이상의 코스피 상장회사 198개사 중 코스피보다 12개월 선행 주가수익비율(PER)이 낮고 주가순이익비율(PBR)이 1배 미만인 곳은 전체의 약 46%인 91개사(6일 종가 기준)로 집계됐다. 이들 중 3분기 영업이익 추정치가 상향되고 있는 대표 업종은 자동차와 항공 등이다. 현재 코스피 12개월 선행 PER은 최근 9.5배까지 떨어진 상태다.

PER은 현재 주가를 1주당 순이익(EPS)로 나눈 값으로, 회사 주가가 벌어들인 이익에 비해 어느 정도 수준인지를 가늠할 수 있는 지표로 꼽힌다. 즉, PER이 낮을수록 벌어들이는 돈에 비해 주가가 낮게 평가받고 있다는 해석이 가능하다. PBR은 주가를 1주당 순자산가치(BPS)로 나눈 값으로 회사 자산에 비교한 주가 수준을 나타낸다. 즉, PBR이 1 미만일 경우 장부상 기업 가치보다 현재 주가가 낮다는 소리다.

최근 긍정적 주가 흐름이 가장 두드러지는 업종은 자동차다. 현대차(005380) 주가는 최근 20만원을 넘어섰지만 여전히 PER 6.6배로 주가 상승 여력이 충분하다는 평가가 가능하다. PBR은 0.6배다. 현대차의 3분기 영업이익 추정치는 전년비 64.8% 증가한 2조6474억원으로 3개월 전인 6월초 대비 무려 29.9%나 영업이익 추정치가 상향됐다. 기아(000270)의 PER은 현대차보다 더 낮은 수준인 5배고, PBR은 0.7배다. 기아 역시 3분기 영업이익 추정치가 2조809억원으로 전년비 56.8% 증가할 전망이다. 이는 3개월 전 추정치와 비교할 때 28.4% 상향된 수준이다.

이정연 메리츠증권 연구원은 “한국 12개월 선행 PER은 코로나 이전 평균수준(9.5배)으로 회귀한 상태”라면서 “기업 전반적으로 이익 전망치가 꺾이는 상황에서 이익모멘텀이 개선되고 성장률이 높은 종목의 희소 가치가 커졌다”고 설명했다.

만년 저PER주로 자주 언급되는 지주사 역시 최근 눈여겨볼만한 투자처로 꼽힌다. GS(078930)(2.3배), 한화(000880)(3.4배), LG(003550)(5.3배), SK(034730)(5.9배) 등은 모두 PER도 낮고 PBR도 1배 미만이다.

김장원 IBK투자증권 연구원은 “최근 지주사의 주주환원 집행 결정이 늘어나고 있는 상황”이라면서 “하반기로 갈수록 주주환원 이슈가 부각될 것”이라고 전망했다.

해운·은행주, PER은 싸지만…‘투자 유의’

해운 대표주인 HMM(011200)의 경우 PER1.4배, PBR 0.4배로 지표만 놓고 보면 매력적인 투자처다. 하지만 3분기 영업이익 추정치는 2조5871억원으로 불과 한달 전보다 4.7% 하향 조정됐다.

우리금융지주(316140)(2.7배), 기업은행(024110)(2.9배) 등 대부분 은행주도 PER이 3배 아래 수준까지 내려간 상태다. 이는 정부 규제와 실적에 대한 우려가 반영된 영향이라는 분석이다. 실제 기업은행 3분기 영업이익 추정치는 8811억원으로 3개월 전보다 10.3% 낮게 조정됐다.

한 금융투자업계 관계자는 “하락장은 우량주를 싸게 매수할 수 있는 기회인 것은 맞다”면서도 “하지만 무조건 저가매수에 나서기보다는 앞으로 업종과 종목에 대한 실적 전망 등을 꼼꼼하게 따져보고 투자해야 한다”고 조언했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![[단독]“2029년까지 전기차 겨울철 주행거리 상온 대비 85% 강화”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100701185b.jpg)