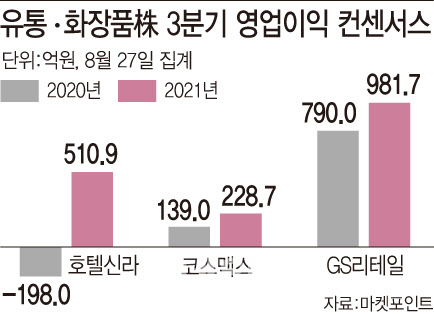

29일 마켓포인트에 따르면 아모레퍼시픽(090430)은 3분기 들어(7월1일~8월27일) 주가가 9.1% 하락했다. 호텔신라는 7.1%, 연우는 2.5%, GS리테일은 10.5% 내렸다. 코스맥스는 1.5% 오르는 데 그쳤다. 면세점 채널 회복세와 중국 618행사, 전방산업 수요 증가에 2분기 호실적을 기록했지만 코로나19 재확산세에 투자심리가 꺾인 탓이다.

코로나19 재확산세가 사그라들지 않는 이상 단기 주가 모멘텀을 찾기는 쉽지 않을 전망이다. 국내 코로나19 확진자 수는 두 달가까이 네 자리수를 이어가고 있고, 유통·화장품 업종의 매출 비중이 높은 중국의 7월 소매판매도 크게 둔화됐다. 글로벌 여행 재개 불확실성도 상존한다.

주요 경제 전망치도 위드 코로나 시나리오에서 더 낙관적이다. 한국은행은 26일 한국 경제성장률 전망치를 4.0%로 유지, 위드 코로나로 경제활동이 풀리면 이보다 더 오를 것으로 점쳤다. 김연진 유진투자증권 연구원은 “4분기 민간소비가 백신접종 확대와 정부의 추경집행의 영향으로 점차 개선될 것”이라며 “거리두기에도 구글 소매, 오락 이동성 지수는 7~8월 큰 변화가 없었고 소비자심리지수도 8월 들어 소폭 하락에 그치는 등 위드 코로나 시 민간소비 회복세 개선 가능성이 있다”고 말했다.

소비 관련주도 위드 코로나 전환이 주가 변수가 될 전망이다. 정부는 9월 말에서 10월 초부터 위드 코로나 전환에 대한 준비·검토 가능성을 언급했다. 하나금융투자는 이 경우 국내 화장품 소비 회복과 글로벌 여행 재개가 이뤄지고, 유통, 화장품 등 업종의 주가 하락세를 저점 매수 기회로 활용할 수 있다고 봤다. 이에 부합하며 하반기와 내년 양호한 펀더멘털이 전망되는 종목으로 호텔신라(008770), GS리테일(007070), 코스맥스(192820), 연우(115960)를 꼽았다.

박종대 하나금융투자 연구원은 “화장품, 면세점 업체들이 7월에 이어 8월까지 양호한 실적이 이어지면 중국 화장품 소비 부진, 중국 화장품 시장 경쟁심화, 면세점 실적 둔화 우려도 같이 해소될 수 있다”며 “백신 접종률 상승, 내년 국내 화장품 소비 회복, 여행 재개가 예상대로 진행될 수 있는 점에 주목한다”고 말했다.

|

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![[단독]“2029년까지 전기차 겨울철 주행거리 상온 대비 85% 강화”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100701185b.jpg)