반면 큐렉소 주요 경쟁사들의 시가총액은 이날 기준으로 스트라이커(미국) 115조원, 짐머바이오멧(미국) 30조원, 스미스&네퓨(영국) 18조원, 글로버스 메디컬(미국)8조원 순이다. 상당한 격차다.

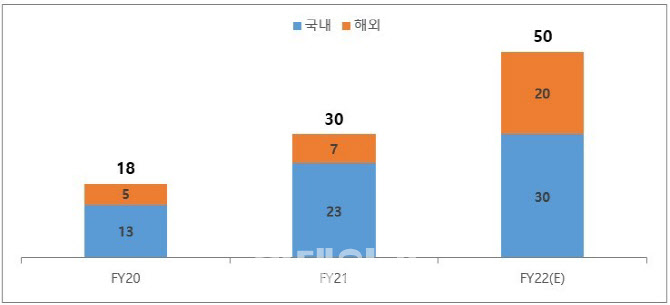

하지만 시장점유율 차이는 스트라이커를 제외하면 크지 않다. 글로벌 의료로봇 시장점유율은 지난 2020년 기준 ‘스트라이커’(Stryker) 9.09%, ‘짐머바이오멧’(Zimmer Biomet) 2.23%, ‘스미스앤네퓨’(Smith & Nephew) 1.68%, ‘글로버스 메디컬’(Globus Medical) 0.35%, 큐렉소 0.19% 순서로 나타났다. 큐렉소 로봇판매 대수는 지난 2020년 18대에서 지난해 30대로 증가했다. 현시점에서 큐렉소의 글로벌 의료로봇 시장점유율은 더 올랐을 것으로 관측된다.

|

큐렉소 관계자는 “글로벌 의료로봇 기업들은 높은 기업가치를 평가받고 있다”면서 “이들 기업의 평균 P/E는 50배 수준”이라고 진단했다. 이어 “글로벌 의료로봇 시장의 고성장 전망이 고평가로 이어졌다”면서 “반면 국내에선 의료로봇 산업을 헬스케어 산업에서 보기보단 제조업 기준에서 바라보는 것이 상대적 저평가의 원인”이라고 진단했다.

큐렉소의 이런 저평가 기조는 시계를 거꾸로 돌려도 마찬가지다.

미국 의료로봇기업 ‘마코’(Mako)는 지난 2013년 16억5000만달러(2조원)에 스트라이커社에 피인수됐다. ‘메드트로닉’(Medtronic)은 지난 2018년 16억4000만달러(2조원)를 투자해 수술로봇기업 ‘메저’(Mazor)의 최대주주가 됐다.

이들 인수·합병(M&A)은 모두 피인수 기업들이 ‘관절·척추 수술로봇’ 누적 판매대수가 40~50대를 돌파하던 시점에서 각각 발생했다. 또 인수 기업은 모두 임플란트 회사다.

|

이재준 큐렉소 대표는 “글로벌 시장에서 의료로봇 50대 이상을 판매했단 의미는 임상·마케팅적으로 비지니스 가치가 있다는 것이다”며 “다만 이 로봇 50대를 한국·인도에서 파느냐, 미국에서 파느냐에 따라 시장평가가 달라진다. 큐렉소의 성과 대비 시장 평가가 아쉽지만, 이 역시 미국 판매 실적이 쌓이면 시장에서 재평가받을 수 있을 것으로 기대한다”고 말했다.

큐렉소는 지난해 미국에 ‘큐비스 스파인’ 2대를 판매했다. 큐비스-조인트는 오는 3분기 미국 FDA 인허가를 받을 것으로 예상된다. 큐렉소의 올해 미국 로봇판매 목표는 5대다.

한편, 큐렉소는 전 세계에서 5번째로 인공관절 수술로봇과 척추수술로봇 상용화에 각각 성공했다.

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![[포토]박도은,무빙데이 밝은 브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800091t.jpg)