뉴스 검색결과 776건

- 메디톡스,보톡스기술탈취 제보자에 30억 포상금건 까닭

- [이데일리 류성 기자] 국내1위 보툴리눔 톡신(이하 보톡스)업체인 메디톡스가 보톡스 기술 탈취 제보자에게 최대 30억원의 포상금을 내걸면서 그 배경에 관심이 쏠린다.메디톡스는 “국내 보톡스 산업의 기술 투명성 및 경쟁력을 확보하고 나아가 관련 기술 개발을 장려하기 위해 보톡스 관련 기술 탈취 제보 캠페인 ‘클린 보툴리눔’을 ‘스마트휘슬’과 함께 운영한다”고 11일 밝혔다.메디톡스가 이번에 국내 업계에서 내건 기술탈취 포상금 규모로는 유례를 찾아보기 힘들 정도의 거액인 30억원을 내건데는 갈수록 경쟁이 치열해지면서 혼탁 양상마저 보이는 국내 보톡스 산업이 배경으로 자리하고 있다.실제 국내에서 보톡스 사업허가를 받은 업체는 10년새 모두 11개사에 달할 정도로 급증세다. 기존 메디톡스(086900), 휴젤(145020), 대웅제약(069620), 휴온스(243070) 등 보톡스 생산업체에 파마리서치바이오,유바이오로직스(206650),프로톡스(디에스케이), ATGC, 제테마,칸젠, 오스템임플란트(048260) 등이 추가로 보톡스 개발에 뛰어들었다. 여기에 화장품 업체는 물론 심지어 건설업체까지 10여개 업체가 시장진입을 서두르고 있어 보톡스 업계의 경쟁구도는 갈수록 복잡해지는 추세다.20여개 업체가 보톡스 사업을 벌이고 있는 한국과는 대조적으로 세계시장은 경쟁이 거의 없는 사실상 독과점 경쟁구도다. 한국을 제외하고 세계적으로 보톡스사업을 벌이고 있는 업체는 미국 앨러간, 중국 란주연구소, 프랑스 입센, 독일 멀츠 등 4개사에 불과하다.상황이 이렇다보니 보톡스 기술을 훔쳐 사업을 벌이는 업체들이 일부 있다는게 업계에서 돌고있는 공공연한 비밀이다. 특히 보톡스사업을 벌이는데 필수적인 보톡스 균주를 어디서 확보했는지 출처를 분명하게 밝히고 있는 업체가 드물다는 점에서 일부 업체들의 보톡스균주 도용의혹은 갈수록 커져가고있는 상황이다.해외 보톡스 4개사는 모두 미국의 이반 홀 박사가 1930년대 밀폐한 통조림에서 분리한 균주를 활용한다고 밝히고 있어 출처가 분명하다. 반면 국내 업체들은 대부분 보톡스 균주를 자연 상태에서 발견했다고 주장하고 있다. 하지만 보톡스 균주는 자연에서 발견하기가 극히 어렵다는 게 전문가들의 공통된 의견이다.메디톡스가 대웅제약을 대상으로 보톡스 기술 도용혐의로 국내는 물론 미국에서까지 법적인 소송을 벌이고 있는 것도 같은 맥락이다. 메디톡스는 대웅제약 뿐 아니라 여타 보톡스 기술도용 혐의가 있는 업체들을 대상으로 추가로 법적대응에 나선다는 전략이어서 국내 보톡스업체간 소송전은 확산될 전망이다. 메디톡스 관계자는 “대웅제약과의 국내외 소송이 일단락되면 여타 기술탈취 혐의가 있는 업체들도 추가로 법적인 대응에 나설 방침”이라고 확인했다.메디톡스는 이번 제보 캠페인을 통해 신빙성 있는 제보가 쏟아져 들어올 경우 대웅제약과의 소송전은 물론 향후 여타 기업들과의 법적대응에도 적극 활용한다는 구상이다. 제보 캠페인이 가시적인 성과를 낼 경우 국내 보톡스 업계의 판도가 흔들릴수도 있다는 게 업계의 전망이다.한편 이번에 메디톡스와 함께 제보 캠페인을 벌이는 스마트휘슬은 다수 공공기관의 제보 시스템을 운영하고 있는 기업이다. IP 추적방지,전화번호 추적방지,접속로그 생성방지 기술 등 엄격한 보안 기준을 적용하여 익명 신고 및 보상서비스를 제공하고 있다. 제보는 익명성이 보장되는 스마트휘슬의 모바일 어플리케이션과 웹사이트를 통해 11일부터 가능하다. 정현호 메디톡스 대표는 “보툴리눔 균주와 관련 의약품 제조기술은 국가 핵심기술로 지정되어 있고 해당 균은 생화학테러에 악용될 수 있는 맹독성 세균”이라며 “이러한 균주와 관련 기술을 불법 탈취하고 유통하는 행위는 반드시 근절되어야 하며 공익과 안보를 위해 국가 차원에서도 철저히 관리해야 한다”고 강조했다. 국내1위 보톡스 업체 메디톡스의 보톡스 제품들 메디톡스 제공

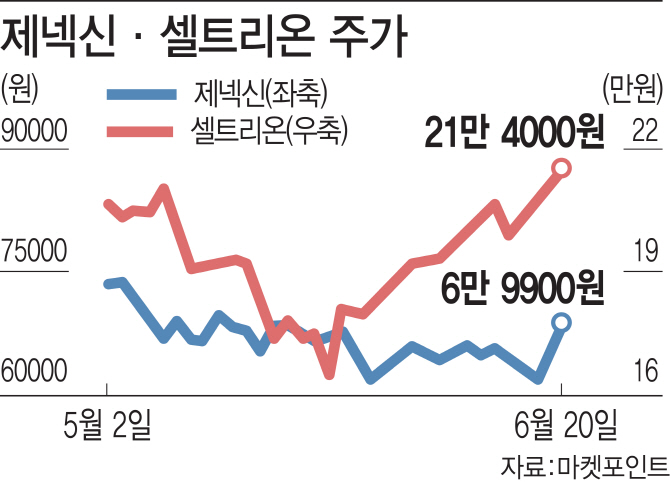

- "바이오株 조정 과도…R&D 모멘텀 보유기업 저가매수 기회"

- [이데일리 이후섭 기자] 제약·바이오주(株)가 연이은 악재에 휘청이고 있다. `인보사케이주`(인보사)의 인가 취소에 이어 임상 실패 등으로 바이오 업체들에 대한 신뢰가 크게 훼손되면서 투자심리가 급격히 얼어붙었다. 다만 지난 2016년 한미약품(128940) 사태 이후 바이오주가 다시 주도주로 복귀했던 것처럼 짧은 조정 이후 반등에 나설 여지가 충분하다는 의견도 제기된다. 연구개발(R&D) 모멘텀이 풍부한 기업들 위주로 저가 매수에 나설 수 있는 기회라는 조언이다.30일 마켓포인트에 따르면 에이치엘비(028300)는 지난 27~28일 이틀 연속 하한가를 기록했다. 지난 26일 회사가 개발 중인 표적항암제 `리보세라닙`의 임상 3상에서 1차 목표치를 달성하지 못했다고 밝힌 여파다. 지난 28일 헬릭스미스(084990)도 11% 넘게 빠졌으며 제넥신(095700)과 신라젠(215600)도 각각 9.1%, 5.5% 하락했다. 메지온(140410)은 기업설명회를 열고 임상 결과가 좋지 않을 것이라는 루머 진화에 나섰음에도 불구하고 23.8% 급락했다.선민정 하나금융투자 연구원은 “임상은 실패할 수도, 성공할 수도 있는 것이라 에이치엘비의 주가가 임상결과에 따라 급락하는 것은 어쩔 수 없는 신약개발 회사들의 숙명이라고 볼 수 있다”면서도 “그러나 이로 인해 다른 신약개발 회사들, 제약·바이오 섹터 내 기업들의 주가가 모두 큰 폭으로 하락하며 조정받고 있는 상황은 문제”라고 지적했다.제약·바이오 업종은 삼성바이오로직스(207940)에 대한 분식회계 이슈가 지속하는 가운데 코오롱티슈진(950160)의 인보사 성분 논란, 메디톡스(086900)와 대웅제약(069620)의 보툴리눔톡신 균주 분쟁 등 각종 잡음이 끊이지 않았다. 이에 신약개발 업체들이 많이 포진된 코스닥 제약업종 지수는 2분기에만 17.7% 하락했고, 코스닥지수는 최근 6거래일 연속 하락세를 이어가며 690선까지 밀려났다. 선 연구원은 “글로벌 임상 3상을 진행하고 있는 일부 기업들이 데이터 공개시점을 연기하고, 결과를 발표하기도 전에 자금조달 이슈들이 불거지면서 제약·바이오 섹터 내 기업들의 신뢰도가 크게 떨어져 있다”며 “마치 지금의 상황은 2016년 9월 한미약품의 올무티닙이 반환되었던 것과 비슷한 수준의 충격을 주고 있다”고 진단했다.에이치엘비의 부정적인 임상 3상 결과가 시장의 불확실성을 증폭시켰지만, 개별기업 이슈라는 점에서 전체 제약·바이오 섹터가 대거 조정받고 있는 것은 시장의 과도한 반응이라는 평가다. 선 연구원은 “한미약품 사태 이후 제약·바이오 섹터가 크게 조정받은 것은 사실이지만, 다시 크게 반등하면서 시장의 주도업종으로 부상했었던 사례를 기억할 필요가 있다”며 “시장이 과거에 비해 섹터에 대한 이해도가 증가한 만큼 조정기간도 과거에 비해 짧아질 것”이라고 내다봤다.이어 그는 “지금은 기술력이 탄탄한, R&D 모멘텀이 존재하는 기업들을 저가에 매수할 수 있는 기회”라고 판단하며 “막연한 기대감 보다는 실제 임상 결과에 기반한 투자 전략이 필요한 시점”이라고 조언했다.보툴리눔톡신 제제 `뉴로녹스`의 중국 시판 허가가 기대되는 메디톡스, 비소세포암 치료제 `레이저티닙`의 임상결과 발표 모멘텀을 보유한 유한양행(000100), 올해 하반기 포지오티닙 임상 3상 진입이 기대되는 한미약품 등을 최선호주로 꼽았다.