|

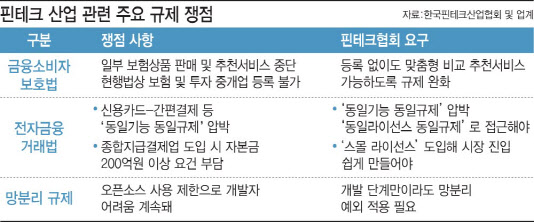

[이데일리 이후섭 기자] 2030세대의 96%가 사용할 정도로 핀테크 플랫폼이 확산됐지만, 규제가 발전 속도를 더디게 만들고 있다. 금융소비자보호법 시행으로 일부 보험 서비스를 중단한 업체들이 나온 가운데, 억지로 서비스를 재개할 수는 있지만 핀테크 서비스의 최대 장점인 `편리함`을 잃게 돼 결국 소비자의 불편이 커질 것으로 우려된다.

`소규모 인허가`를 도입한 전자금융거래법 개정안의 시급한 통과가 절실하며, 개발 단계에서만이라도 망분리 규제를 완화해 개발자 인력 이탈을 막아야 한다는 목소리도 크다.

24일 한국핀테크산업협회에 따르면 글로벌 리서치업체 핀덱서블이 최근 발표한 보고서에서 한국의 핀테크 생태계 순위는 지난해 18위에서 올해 26위로 8계단 떨어졌다. 전 세계 핀테크 유니콘(기업가치 1조원 이상 비상장사)은 총 94개인데, 이중 한국 기업은 1개에 불과한 실정이다.

한국핀테크산업협회 회장인 류영준 카카오페이(377300) 대표는 핀테크 산업 발전을 저해하는 요소로 △금융·IT 관련 규제 불확실성 △배타적·폐쇄적인 금융 관행 △심각한 IT인력 부족 등을 꼽았다.

류 회장은 이날 핀테크 산업 관련 주요 규제를 다룬 간담회에서 “해외에서는 유니콘을 넘어 드래곤 기업으로 가고 있는데, 우리는 핀테크 혁신지수가 점점 하락하는 부분을 크게 받아들여야 한다”며 “내년에는 순위가 더 하락해 핀테크 후진국으로 전락할 위기에 놓여있는 상황”이라고 일침했다.

|

최근 핀테크 업계에는 금소법 시행 여파가 몰아쳤다. 금융당국이 맞춤형 비교 추천서비스를 중개행위라 해석하면서 카카오페이와 핀크 등이 일부 보험 추천서비스를 중단했고, 보맵도 상품을 추천하지는 않고 보장 분석 서비스까지만 제공하고 있다.

문제는 금융당국의 지침대로 라이선스를 확보하려고 해도 보험 관련 서비스나 펀드 추천을 위한 길이 막혀있다는 것이다. 김시목 법무법인 율촌 변호사는 “현행법상 전금업자나 마이데이타 사업자가 보험, 투자 중개업 등록을 할 수가 없다”며 “등록하지 않고 서비스를 하려면 `중개가 아니고 단순 광고`라는 것을 소비자가 인식하도록 팝업창을 띄우는 등 2단계의 절차가 추가돼야 하기에 억지로 서비스를 제공하는 것은 가능하지만, 소비자가 불편해지는 측면이 크다”고 지적했다.

류 회장도 “금융소비자가 자기에 맞는 상품을 찾고 합리적인 상품을 사용할 수 있도록 하는 것도 진정한 보호라고 생각한다”며 “혹시라도 소비자 피해가 발생하면 징벌적 손해나 패널티를 주는 방안으로 접근해야지, 업권 전체를 막는 것이 진정한 보호인가”라고 반문했다.

일본은 지난해 금융상품판매법이 금융서비스제공법으로 개정되면서 업권별 규제를 중복해서 적용받지 않는 금융서비스중개업이 신설됐다. 김 변호사는 “온오프라인 사업자 구분 없이 한번의 등록으로 은행, 증권, 보험 등으로 나누지 않고 모든 분야의 서비스 중개가 가능해졌다”고 설명했다.

전금법 개정으로 `소규모 인허가` 도입…“시장진입 쉽게 해야”

자본금 200억원 이상의 기준으로 논란이 되고 있는 종합지급결제업을 제하고서라도 빨리 개정안을 통과시킬 필요가 있다는 얘기다. 류 회장은 “개정안에서 우선순위를 보면 종지업이 가장 중요하지는 않다”며 “현재 라이선스가 너무 무거워 이를 낮추는 것이 중요하다”고 강조했다.

전금법 개정안으로 촉발된 `동일기능 동일규제` 이슈에 대해서는 `동일라이선스 동일규제`로 접근해야 한다고 제안했다.

장성원 핀테크산업협회 사무처장은 “의무수납제, 리볼빙, 카드론, 연회비 등의 기능이 있는 신용카드와 이런 기능이 하나도 없는 간편결제가 같은 규제를 받는건 말이 안된다”며 “소비자 관점에서 누리는 효용이 같다고 해서 기존 금융사와 핀테크의 서비스가 동일한 기능에 의해 수행되고 있는 것은 아니다”라고 주장했다.

협회 부회장인 정인영 디셈버앤컴퍼니자산운용 대표는 “폐쇄적인 개발 환경으로 인해 많은 인력이 핀테크 업계에 들어왔다가 다시 떠나는 현상이 발생하고 있다”며 “비단 핀테크 업계만의 문제가 아니라 우니라나 전체 금융산업 경쟁력과 직결되는 문제”라고 우려했다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)