반면 고소득층은 다르다. 고소득층 위주로 빚이 증가했고 이자 부담도 늘어나고 있지만 넉넉한 초과저축과 만기 일시상환으로 빚을 갚지 않고도 버틸만한 상황이다. 더구나 이렇게 낸 빚은 소비로 가기보다 주식·부동산 등 자산 투자로 활용되면서 빚의 양극화가 자산 양극화를 자극할 우려가 커지고 있다.

|

고소득층에 집중된 빚

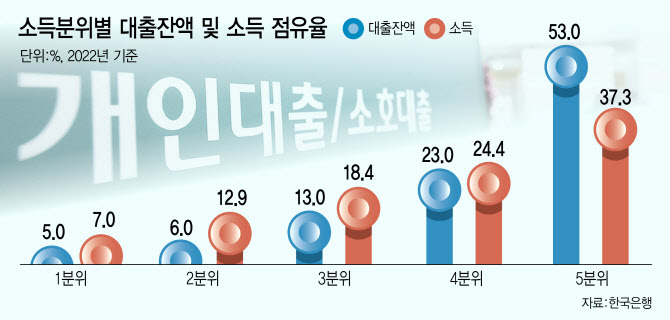

한국은행과 통계청에 따르면 소득 1분위, 저소득층의 대출잔액은 작년 기준 가계대출 전체의 5% 수준에 불과했다. 저소득층은 실질소득이 줄어들면서 빚을 낼 여력도, 총부채원리금상환비율(DSR) 규제 등으로 빚에 대한 접근성도 떨어졌기 때문이다. 그 결과 소득 구간을 10분위로 쪼개 1~5분위 가구를 분석한 결과 이들 가구의 30%만이 빚을 보유한 것으로 조사됐다. 고금리와 각종 대출 규제가 저소득층이 빚 내기 어려운 환경을 만들었다.

이에 따라 저소득층의 이자 부담은 2021년 8월 한국은행이 기준금리를 인상하기 전보다 외려 줄었다. 통계청에 따르면 소득 1분위(도시·1인 이상 가구)의 월 평균 실질 이자비용은 2분기 2만906원으로 금리 인상 전인 2021년 2분기(2만2842원) 대비 1936원 감소했다. 처분가능소득 대비 이자 비율도 2.3%로 0.3%포인트 하락했다. 여타 분위 소득자의 이자비율 상승과 대조된다.

한은에 따르면 소득 5분위, 고소득층의 대출잔액 점유율은 전체의 53%에 달한다. 이들의 소득 점유율이 37%인 것에 반해 대출 점유율이 소득 점유율을 크게 상회하는 것은 빚이 고소득층에 집중돼 있음을 방증한다. 소득 1~4분위는 대체로 대출잔액 점유율이 소득 점유율보다 1~7% 내외를 하회하고 있다. 소득을 10분위로 쪼갰을 때 10분위 초고소득층 가구 중 빚을 보유한 가구 비중은 75%를 넘어선다. 6~9분위 가구의 빚 보유 가구 비중이 50~60%인 것과도 차이가 벌어진다.

이에 따라 금리 인상기 고소득층 위주로 이자 부담이 증가했을 것으로 추정됐다. 처분가능소득 대비 이자 비율은 2분기 4.0%로 금리 인상 전인 2021년 2분기(2.5%) 대비 1.5%포인트 상승했다. 월 평균 이자비용만 10만4602원 증가했다. 이는 월 이자 비용만 추계한 것일 뿐, 전체 가계빚의 55%를 차지하는 주택담보대출은 52% 가량이 원금까지 분할상환하는 만큼 실제 빚 부담은 훨씬 더 커졌을 것으로 보인다.

그럼에도 고소득층은 빚 상환에 적극적이지 않은 모습이다. 은행 가계대출이 6조원 증가하는 등 넉 달 연속 늘어나고 있는 게 방증이다.

|

고소득층이 빚 상환을 안 하는 것은 서둘러 빚을 갚아야 할 만큼 이자 부담에 허덕이지 않고 있기 때문으로 풀이된다.

올해부터 특례보금자리론의 소득 요건이 없어져 고소득층이 감당 가능할 4%대 고정금리가 제공되면서 ‘빚으로 버티기’가 가능해졌다는 평가도 나온다. 변동금리였다면 추후 금리가 올라갈 경우 이자 부담에 빚 상환 유인이 더 커질 수 있으나 그럴 필요가 없어졌다는 분석이다.

고소득층은 만기 일시상환 비중이 높아 원금 상환 부담이 크지 않다는 분석도 나온다. 금융권 관계자는 “소득이 높은 사람일수록 일시 상환 대출이 많다”며 “만기 때까지 이자만 갚기 때문에 만기 재연장만 이뤄진다면 빚을 굳이 갚을 유인이 적어진다”고 말했다.

고소득층 중심으로 초과저축도 상당하다. 올 1분기 소득 4~5분위, 고소득층의 2019년 1분기 대비 초과저축은 가구당 월평균 866만원인 것으로 조사됐다. 저소득층(소득 1~2분위)의 초과저축도 급증했지만 그 금액이 416만원인 것과 비교하면 두 배 이상 차이가 난다. 갚을 능력이 없는 게 아니라 빚을 활용할 여력이 아직은 충분한 것이다.

이렇게 빚을 냈음에도 소비 증가로는 이어지지 않고 있다. 한은 관계자는 “2010~2014년엔 가계신용이 늘어나면 가계소비가 정비례하면서 증가했으나 2015~2019년을 보면 가계신용은 9~10%씩 증가하는데 소비는 2~4% 증가에 그친다”고 밝혔다. 2014~2015년께는 그 당시 금리가 역사상 최저치였던 데다 ‘빚내서 집사라’가 정부 방침이었던 때였다. 코로나19 이후엔 소비를 더 줄였기 때문에 가계신용 증가에도 소비가 덜 늘어났을 것으로 추정된다. 결국 빚은 자산 투자로 이어지면서 빚의 양극화가 자산 양극화로 이어질 가능성이 커지고 있다는 우려다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)