|

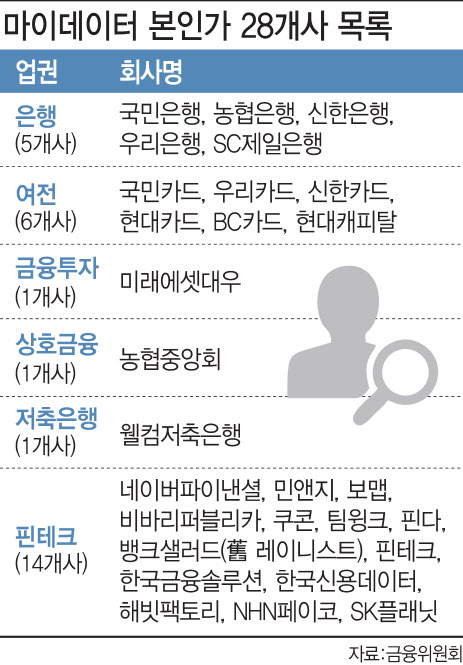

금융위원회는 7일 금융 본인 신용정보관리업(마이데이터) 전문가 자문회의를 열어 이런 방안을 논의했다. 마이데이터는 은행, 보험회사, 카드회사 등의 개인신용정보를 모아 통합관리할 수 있는 서비스다.

금융위는 우선 마이데이터 사업자의 API 의무화 기한을 유예하는 방안을 검토하기로 했다. 현재 금융회사들은 스크래핑 기술로 마이데이터 서비스(개인신용정보 조회 서비스)를 제공하고 있다. 스크래핑은 고객 정보를 수집할 때 동의를 바탕으로 다른 곳에서 데이터를 긁어오는 방식인데 보안이 취약해 다음 달 4일부터 금지된다. 대신 허가를 받은 마이데이터 사업자가 API(응용프로그램 인터페이스) 방식을 활용해 이 서비스를 제공하도록 의무화했다. 이를 어기면 과태료를 내야 해 마이데이터 사업자와 정보제공자들은 기한을 맞추려 사활을 걸었다.

금융당국 관계자는 “전자상거래업자나 대부업을 비롯한 소규모 회사들이 준비가 덜 돼 API 의무화를 늦출 수밖에 없는 상황”이라며 “연내 마이데이터 서비스가 본격 출범할 수 있도록 하는 준비하는 게 현재 목표”라고 말했다.

핀테크는 시간 벌어‥은행권은 불만

핀테크 업계는 금융당국의 결정을 반기고 있다. 특히 인가문제로 준비가 늦어졌던 카카오페이 등은 시간을 번 셈이 됐다. 은행권은 겉으로는 당국의 결정을 수용하겠다는 입장이지만 불만이 가득하다. 은행 등 금융권은 시한을 맞추려 대대적 투자를 단행해 서비스 구축을 거의 마무리했는데, 공식 출범을 한 달 앞두고 갑작스레 연기하는 쪽으로 가닥이 잡혔기 때문이다. 준비된 은행권부터 먼저 API 의무화를 시행하는 것도 부담이다. 은행은 정보를 제공하고 빅테크의 정보는 받지 못하는 상황이 벌어지기 때문이다. 은행권은 일단 API 의무화를 일괄유예해 달라는 입장만 전달했다.

또 가공정보 등 법령상 제공 제외 항목 이외에는 원칙적으로 최대한 정보를 제공할 수 있도록 이해관계자 의견수렴을 거쳐 추가 API 제공기준을 조속히 마련하기로 했다. 과도한 마케팅은 제한한다. 금융업권별 이익제공 제한 수준을 참고해 이익제공 수준이 3만원을 초과하지 않도록 하는 기준을 검토 중이다. 이 밖에도 소비자 1인당 가입횟수를 직접적으로 제한하지는 않기로 했다. 대부분 핀테크 업계에서 요구하던 사항들이다.

금융위는 이날 논의된 내용을 반영하고, 추가 의견수렴 절차를 거쳐 금융 마이데이터 운영 가이드라인을 개정할 예정이다.

![[포토]수지, 가을의 여신](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200123t.jpg)

![[포토]'가왕'이 돌아왔다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200122t.jpg)

![[포토]최신 기술 집약체](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200833t.jpg)

![[포토] 웃으며 질문에 답하는 조여정](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200074t.jpg)

![[포토]국정감사, '답변하는 임태희 경기도교육감'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200726t.jpg)

![[포토]'답변하는 김형석 독립기념관장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200674t.jpg)

![[포토] 서울시 시내버스 준공영제 혁신](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200610t.jpg)

![[포토]국정감사, '질의하는 김용만 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200592t.jpg)

![[포토]박주영,타구 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000444t.jpg)