|

지난 4일 포티넷 주가는 25% 폭락해 종전 70달러대에서 50달러대로 곤두박질친 상황이다. 레이먼드 맥도너는 포티넷의 적정주가로 70달러를 평가해 온 만큼 현 주가 수준은 너무 낮다고 판단, 투자의견을 높인 것으로 보인다.

포티넷은 2000년 설립된 사이버 보안 회사로 네트워크, 인프라, 클라우드, 엔드포인트(내부 정보 유출방지), 사물인터넷 및 운영기술 부문 관련 보안 솔루션을 개발하고 있다. 전 세계 주요 국가에 진출해 서비스를 제공 중이다.

|

문제는 연간 매출 가이던스다. 포티넷은 당초 54억3000만~54억9000만달러(중간값 54억6000만달러) 수준에서 53억5000만~54억5000만달러(54억달러)로 하향 조정했다. 현재 시장 예상치는 54억7000만달러에 형성돼 있다.

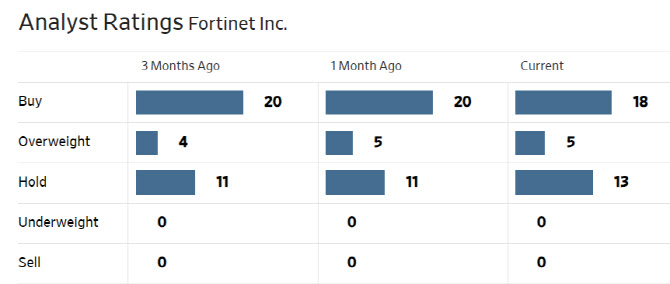

실적 및 가이던스 공개 후 BMO캐피탈(88→72달러)과 모건스탠리(84→80달러), 바클레이즈(86→71달러), 웰스파고(90→85달러), 배어드(93→84달러), 로젠블랫(95→90달러), 미즈호(81→68달러), 레이몬드 제임스(75→70달러), TD코웬(90→70달러) 등이 일제히 목표주가를 하향 조정했다.

|

레이먼드 맥도너는 “거시경제적 불확실성 등으로 고객들의 사이버 보안 지출이 감소하는 등 포티넷이 하반기 들어 어려움에 직면한 건 사실”이라며 “올해 매출 성장률(13%) 가이던스 역시 다소 공격적인 수준으로 판단된다”고 말했다. 이어 “역사적으로 8개 분기(2년간)동안 대규모 성장 후 침체로 전환한 사례를 볼 때 이번 3분기에 하락 사이클로 진입한 것으로 보인다”며 “다만 이러한 위험 요인은 이미 주가에 충분히 반영됐다”고 평가했다.

그는 오히려 포티넷의 기술력과 경쟁력에 주목해야 한다는 입장이다. 레이먼드 맥도너는 “이번 역풍은 구조적 손상 또는 경쟁적 입지 약화로 볼 수 없다”며 “포티넷은 지속 가능하고 높은 품질의 기술을 보유한 만큼 점진적 성장 둔화 후 2024년까지 성장세가 다시 재가속화될 것”이라고 강조했다. 점차 고객들의 IT 예산 재설정이 이어질 것이란 이유에서다.

그는 또 “잉여현금흐름대비 기업 가치는 26배 수준으로 밸류에이션 매력도 부각되고 있다”며 “주가 급락은 절호의 매수 기회”라고 강조했다.

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시30분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)