|

그러나 미국의 긴축 강도가 시장 예상보다 가팔라지고 러시아·우크라이나 전쟁이 확전되고 중국 경기부진이 심화되는 상황에선 유출 가능성이 있다고 평가했다.

|

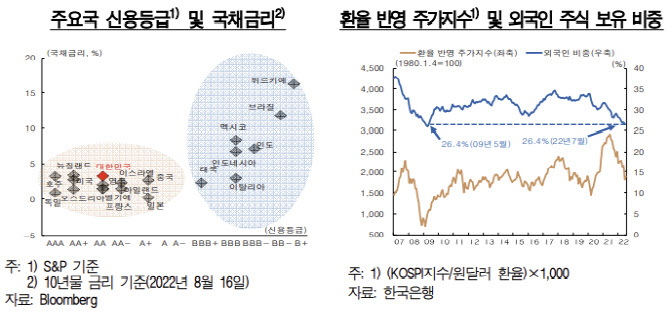

우리나라 채권 수익률이 신용등급에 비해 양호한 수준이고 장기 투자 성향을 지닌 공공자금의 투자 비중이 높은 편이기 때문이다. 외국인 채권 투자액 중 중앙은행, 국부펀드 및 국제기구 등 공공자금의 투자 비중이 6월말 61.9%를 기록했다. 2020년말 71.7%보단 낮은 수준이지만 여전히 높다는 평가다.

과거 금리 역전기에도 자본은 유입됐다는 게 한은의 설명이다. 미 연방준비제도(Fed·연준)의 직전 세 차례 정책금리 인상기 동안 한미간 금리는 모두 역전됐고 최대 역전폭은 87.5~150bp(1bp=0.01%포인트)에 이르렀으나 외국인 증권 투자 자금은 이 기간 169억~403억달러 순유입됐다.

외국인 증권 투자금 유출입에는 내외 금리차(통안증권 금리에서 미 달러 리보 금리 차감) 뿐 아니라 환율 전망, 국내외 금융·경제 여건, 투자자의 투자 전략 등과 같은 다양한 요인이 복합적으로 작용한다는 평가다.

|

한은이 언급한 글로벌 리스크 요인은 연준의 긴축 속도 가속 및 강도 확대, 우크라이나 전쟁 확전, 중국 경기부진 심화 등이다. 문제는 이런 리스크 요인이 커지고 있다는 점이다.

한은은 “과거 우리나라에서 외국인 증권 자금의 대규모 유출은 내외 금리차 역전보다 2008년 금융위기, 2015년 중국 금융불안, 2020년 코로나19 위기 등과 같은 글로벌 리스크 이벤트 발생에 주로 기인했다”고 설명했다. 이어 “국제금융시장에 큰 영향을 미칠 수 있는 리스크 요인의 전개 양상에 주목하면서 외국인 증권투자금 흐름을 면밀히 모니터링할 필요가 있다”고 덧붙였다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)