|

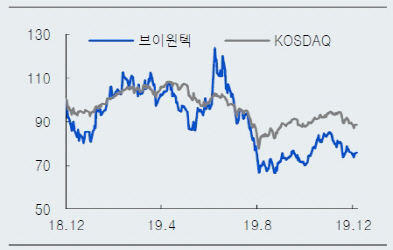

김재훈 미래에셋대우 연구원은 “브이원텍이 2016년부터 지난해가지 급성장할 수 있었던 것은 2016년 디스플레이 압흔검사 장비의 중국 매출 증가와 2017년 2차전지 검사시스템 수주 증가에 기인한다”며 “하지만 지난해 하반기부터 압흔검사장비와 2차전지 검사시스템 두 사업부문 모두 수주가 감소하며 올 3분기까지 실적이 급감했다”고 분석했다.

기대했던 중대형 2차전지 검사시스템 또한 고객사 투자 스케줄에 따라 수주가 지연되며 기존 사업부문 수주 감소를 메우지 못했다는 분석이다.

하지만 중대형 2차전지의 안정성에 대한 이슈가 부각되며 감사시스템의 중요성이 확대되고 있기 때문에 브이원텍의 검사시스템 수주 가능성은 여전히 높다는 판단이다.

이어 “중국의 유기발광다이오드(OLED) 생산투자 확대와 국내 중대형 2차전지 설비 증설은 이 회사 검사 시스템의 수주 증가로 이어질 수 있다”고 덧붙였다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)