[이데일리 박종오 기자] NH투자증권은 웹 소설 및 웹툰 콘텐츠 제작 업체인

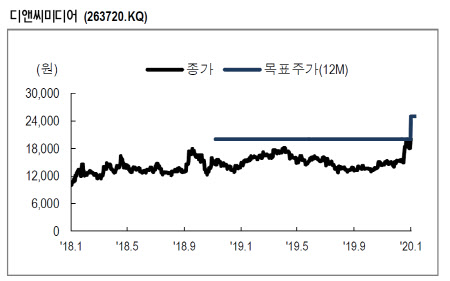

디앤씨미디어(263720)가 2차 판권을 보유한 웹툰 ‘나혼자만 레벨업’의 인기에 힘입어 올해 성장세를 확대될 것으로 예상했다. 이에 따라 투자 의견을 ‘매수’로 유지하고, 목표주가를 2만5000원으로 종전(2만원)보다 20% 상향 조정했다.

백준기 NH투자증권 연구원은 13일 펴낸 보고서에서 “디앤씨미디어의 웹툰 등 지식재산권(IP) 제작 역량이 글로벌 시장에서 증명되면서 수출과 2차 판권의 고성장에 대한 가시성이 높아졌다”고 밝혔다.

이 회사가 2차 판권을 확보한 토종 웹툰인 ‘나혼자만 레벨업’의 경우 카카오페이지에서 연재하며 국내에서 인기를 끈 것은 물론 일본 콘텐츠 플랫폼인 픽코마에서 지난해 1분기(1~3월) 1위를 기록하는 등 해외 시장에서도 호평을 받고 있다. 백 연구원은 “디앤씨미디어의 대표 IP인 ‘나혼자만 레벨업’은 국내·국외 웹툰 매출 외에도 게임 등 2차 판권에서의 수익 배분 확대가 예상된다”며 “글로벌 독자들로부터 세계관과 몰입도에서 호평을 받고 있어 북미 등 신규 시장 진출에 따른 매출 확대를 기대할 만하다”고 평가했다.

또 백 연구원은 이 회사의 지난해 4분기(10~12월) 매출액이 2018년 4분기보다 33.8% 증가한 120억원, 영업이익은 131% 늘어난 24억원을 달성할 것으로 전망했다. 분기 기준으로 최대 규모의 이익이 예상된다는 것이다. 그는 “웹툰·웹 소설 등 전자책 사업 매출이 시장 성장률을 크게 웃도는 전년 동기 대비 70.6%의 성장을 달성하고, 전자책 수출액 또한 전년 동기 대비 3배 성장할 것으로 보고 있다”고 했다.

| | 자료=NH투자증권 |

|

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]`건진법사` 영장심사 출석…尹 부부 관계 질문에 `침묵`](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900519t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)