[이데일리 양희동 기자] 대신증권은 15일

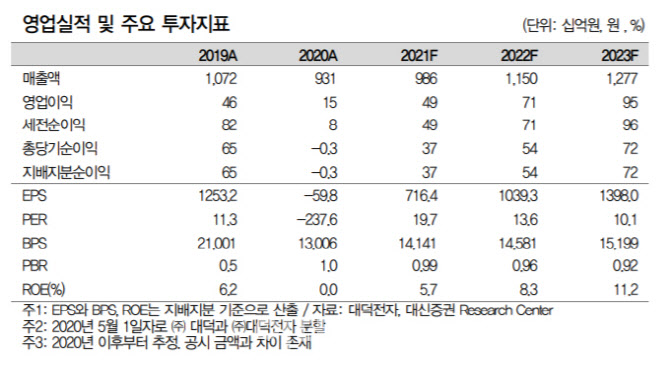

대덕전자(353200)가 비메모리 시장 진출 확대로 수혜를 예상했다. 투자의견은 ‘매수’(BUY)를 유지하고, 목표주가는 1만 4000원에서 1만 8000원으로 28.6% 상향했다. 대덕전자의 현재 주가는 지난 12일 종가 기준 1만 4100원이다.

박강호 대신증권 연구원은 “대덕전자는 플립칩볼그리드어레이(FC BGA) 투자로 비메모리 시장 진출을 확대하고, 저수익 제품의 축소를 포함한 포트폴리오 변화로 2022년 매출과 영업이익 증가에 주목해야한다”며 “선제적인 FC BGA 투자로 2022년 비메모리 매출 증가, 고부가 중심으로 포트폴리오 변화에 주목, 중장기 관점에서 비중 확대를 유지한다”고 말했다.

대덕전자의 영업이익은 지난해 148억원에서 올해 490억원, 내년엔 705억원으로 매년 증가할 전망이다. 지난 2일, FC BGA에 추가로 700억원 투자 결정(공시)했고 지난해 7월 신규 투자(900억원) 결정 이후, 1600억원의 투자가 진행되고 있다.

박 연구원은 “FC BGA는 인공지능(AI)과 클라우드, 5G 서비스 확대로 서버/네트워크 중심으로 수요 증가하고 있다”며 “자율주행 적용 및 전기자동차 생산 확대로 통합솔루션 형태의 반도체의 신규 수요가 발생해 FC BGA 계열의 반도체 기판 공급 부족이 발생해 가격이 상승할 전망”이라고 설명했다. 이어 “FC BGA는 메모리 계열대비 비메모리 기판이며, 주로 PC향 CPU, 서버/네트워크 및 자율주행의 CPU 역할을 담당한 반도체용 기판에 적용한다”며 “공급업체는 일본 이비덴과 신꼬, 한국의

삼성전기(009150)에 국한된 PCB 부문에서 하이엔드 기술을 요구, 대덕전자가 1600억원 투자 결정 이후에 추가적인 투자 가능성을 감안하면 2022년 이후 FC BGA 매출 증가로 실적 개선이 본격적 진행 전망”이라고 짚었다.

박 연구원은 “대덕전자는 전장향 포트폴리오에서 범용 MLB 형태보다 반도체(메모리+비메모리) 계열의 기판으로 매출 전환을 추진하고 있다”며 “카메라모듈향 연성PCB는 고배율 줌을 제공한 폴디드/고화소 카메라에 집중 및 5G용 안테나 패키징(AiP), SiP 분야로 매출 증가가 예상된다”고 설명했다. 이어 “FC BGA 투자를 감안한 전체 매출(연결 yoy) 증가는 2020년 -13.2%에서 2021년 5.9%, 2022년 16.7%, 2023년 11%로 추정한다”며 “영업이익은 2020년 148억원에서 2021년 490억원, 2022년 705억원, 2023년 951억원으로 증가(yoy)가 예측한다”고 덧붙였다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)