|

SK머티리얼즈는 지난 2016년 SK그룹에 편입, 반도체나 디스플레이 등에 사용하는 특수가스(NF3, WF6 등) 제조 판매를 주 사업으로 영위한다. 지난해 매출액 기준 특수가스가 차지하는 비율은 63%에 달한다.

회사는 지난 20일 공시를 통해 올해 2분기 매출액, 영업이익이 2801억원, 681억원을 기록하면서 전년 동기 대비 23.2%, 20.4%씩 증가했다고 밝혔다. 이종욱 삼성증권 연구원은 “제이앤씨의 인수관련 비용으로 약 20억원이 반영됐음을 감안하면 2분기는 기대치를 상회한다”며 “특수가스에서 WF6와 자회사 SK쇼와덴코(식각가스) 등의 호실적이 반영된 결과”라고 짚었다.

또한 같은 날 배터리 소재 사업 진출을 공식화했다. 공시에 따르면 음극재에 첨가되는 실리콘 카본을 생산하기 위해 미국 ‘GROUP14’사와 조인트벤처를 설립하고 약 600억원을 투자해 JV 지분 75%를 확보할 계획이다.

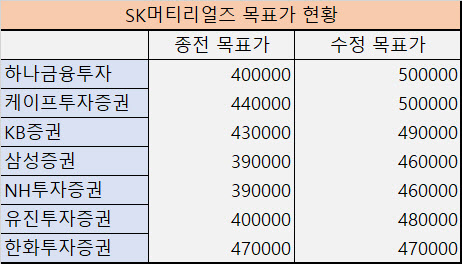

이같은 소식에 증권가는 일제히 목표주가를 상향 조정했다. 이날 SK머티리얼즈를 낸 7곳의 증권사 중 목표가 47만원을 유지한 한화투자증권을 제외한 6개사가 목표가를 올려 잡은 것이다.

가장 높은 상향률을 보인 곳은 25%를 상향한 하나금융투자로 목표가를 50만원으로 제시했다. 김경민 하나금융투자 연구원은 “실리콘 음극 소재 사업 진출과 더불어 중장기적으로 친환경 가스 사업을 전개한다는 기대감도 주가에 긍정적 영향을 끼칠 것”으로 내다봤다.

반면 한화투자증권은 목표가 47만원을 유지해 눈길을 끌었다. 이순학 한화투자증권 연구원은 “내년도 IT 기기용 2차전지향 공급을 시작으로 오는 2023년 전기차향 공급이 최종 목표”라며 “2차전지 소재 사업이 가시화됨에 따라 밸류에이션 리레이팅을 기대해도 좋을 것”이라고 짚었다.

한편 금융정보업체 에프앤가이드에 따르면 SK머티리얼즈의 올해 매출액, 영업이익 컨센서스는 각각 1조1691억원, 2901억원으로 전년 대비 22.42%, 24.04% 증가했다. 내년도 매출액, 영업이익 컨센은 1조3466억원, 3548억원으로 15.1%, 22.3% 증가, 오는 2023년까지 꾸준한 두자릿수 성장률을 기록할 전망이다.

이처럼 올 하반기도 실적 개선은 지속된다는 평가다. 도현우 NH투자증권 연구원은 “하반기 실적 개선세는 지속될 것”이라며 “소재 업종 특성상 소자 업황에 후행하는 경향이 높고 SK하이닉스, 삼성전자 등 메모리 반도체 업체가 공격적인 캐파 투자로 전환하면서메모리 출하량 확대에 따른 소재 출하량, 가격개선이 기대된다”고 내다봤다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)