|

관련 내용을 질의응답(Q&A) 방식으로 풀어봤다.

▲은행에서도 1.5% 초저금리 대출을 받을 수 있나.

-은행권도 이미 코로나 피해 소상공인 등을 돕기 위해 4조5000억원 규모의 특별대출을 시작했다. 그런데 은행 대출은 정부가 지원하는 정책대출(1.5%)과 견줘 금리가 평균 2.3%포인트 정도 높다. 그래서 소상공인진흥공단(소진공) 경영안정자금 같은 정책 자금으로 수요가 몰리며 대출심사하는 데만 두 달 넘게 걸려 소상공인의 원성이 높았다.

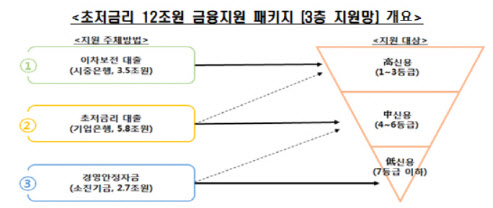

정부가 보완책을 내놨다. 우선 소상공인 자금수요를 고려해 12조원 규모의 신규 대출지원에 나선다. 저금리로 돈을 충분히 풀겠다는 뜻이다.

쏠림 방지 장치도 마련했다. 신용이 괜찮은(1~3등급) 소상공인은 은행에서 1.5% 수준의 초저금리 대출을 받을 수 있다. 정책자금으로 쏠림을 막으려 이차보전 대출을 내놨기 때문이다. 대출 금리를 1.5%로 인하하는 대신 시중금리와의 차이(평균 2.3%포인트)의 80%를 정부가 은행에 지원한다. 약 3조5000억원 규모다. 일정한 연 매출 이하 영세 소상공인이 대상이며 한 곳 당 한도는 3000만원이다. 4월1일부터 대출 신청이 가능하다.

=신용등급이 중간(4~6등급)인 소상공인은 기업은행 초저금리 대출(5조8000억원)을 활용하면 된다. 은행을 이용하기 어려운 7~10등급 자영업자는 소진공 경영안정자금을 활용하면 된다. 특히, 저신용 등급은 소진공에서 패스트트랙을 만들어 지역 신보에서 보증과 대출을 원스톱으로 처리할 계획이다. 1000만원 미만의 자금을 신청하는 소상공인이 대상이다.

▲발표는 그럴 듯 해도 현장과는 괴리가 있다. 지금도 심사하는 데만 두달 씩 걸리지 않나.

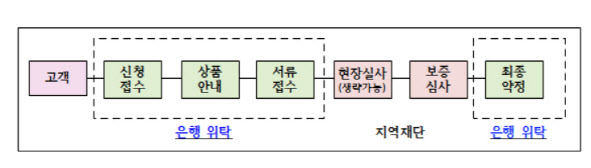

=대출이 지연되는 이유는 정책자금으로 대출 수요가 몰리며 보증서를 내주는 지역신용보증재단(지신보)의 심사에 과부하가 걸렸기 때문이다. 일단 시중은행과 기업은행, 소진공으로 자금 수요를 분산했다. 그리고 지역재단과 은행과의 업무위탁 계약(19일 시행)을 통해 소상공인 자금지원 절차를 개선하기로 했다. 현직 금융사 직원인력 등도 지역재단 파견 추진해 시간이 조금 지나면 상황이 개선될 것으로 본다.

|

▲만기 연장이나 이자상환 유예는 자격요건이 있나.

▲장사가 너무 안돼 지난달 연체했는데 그러면 이자상환 유예 혜택에서 제외하나.

=이자만 납입 하면 연체자에서 빼고 똑같이 지원을 받을 수 있다.

▲신용등급도 낮은데다 장사도 안돼 금융권 대출은 꿈도 꿀 수 없다. 방법이 없나.

=영세 소상공인도 금융권 대출을 쉽게 이용할 수 있도록 정책보증기관을 통해 3조원 규모의 전액보증을 신규지원한다. 기업당 한도 5000만원이다. 6만곳 업체 이상 지원 가능하다. 특히 심사절차를 대폭 간소화했다. 최소한의 체크 리스트(세금 체납, 연체 이력 등) 등으로 확인해 문제가 없으면 보증서를 끊어줄 계획이다. 이와 별도로 일시적으로 어려움을 겪는 중소기업ㆍ소상공인의 대출에 대해 추경 재원 등을 활용해 5조5000억원 규모의 특례보증을 지원한다.

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)