|

“한·미 국채 레벨 당분간 박스권, 한국채보단 미국채”

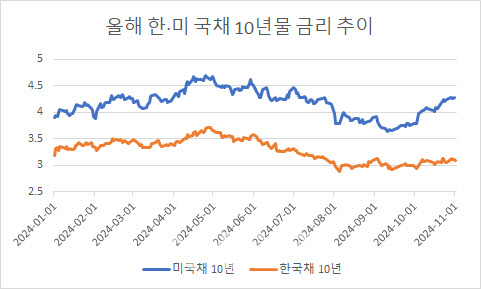

배 이사는 내년도 한·미 양국 국채 레벨이 당분간 박스권을 이어갈 것으로 전망했다. 그는 “미국 대선 후보 중 그 누가 되더라도 내년 상반기를 포함, 한동안 미국채 10년물 금리는 3.5%에서 4.5% 박스권일 것으로 전망한다”면서 “3.5% 하단을 돌파하려면 미국 경기가 경착륙해야 한다는 시그널이 나와야겠지만 그렇지 않고, 상단 돌파 역시도 저가매수 수요와 미국 연준의 양적긴축 축소 카드가 있는 만큼 쉽지 않다”고 짚었다.

한국 역시 박스권일 것으로 전망했다. 그는 “내년 말 시장에서 예상하는 한국의 기준금리는 2.50~2.75%지만 이미 현재 국고채 레벨은 이를 상당 부분 선반영했다”면서 “통상 국고채 3년물 금리는 30bp 정도 기준금리를 상회하는데 이미 현재 2.90%대인 만큼 이를 반영해둔 상황”이라고 설명했다.

이어 “여기에 내년 11월 세계국채지수(WGBI) 편입이 확실시되면서 이를 위한 선수요가 몰리다보니 한국 국채에 대한 수급 쏠림이 더 심해진 측면도 있다”면서 “이에 호주가 금리를 내리기 시작하거나 일본의 인상기가 종료될 즈음 쏠렸던 수급이 다시 분산될 수 있다는 점도 감안할 필요가 있다”고 덧붙였다.

|

앞서 배 이사가 언급한 사례처럼 개인 투자자들의 채권 투자 수요와 관심은 높아진 상황이다. 다만 현재 시장 금리 레벨은 이미 내년도 인하까지 반영한 만큼 금리 하락에 따른 가격 차익, 이른바 자본수익을 얻기는 쉽지 않다는 게 그의 견해다.

물론 채권의 꾸준한 이자수익을 원하는 투자자라면 증권사를 통한 채권 직매입이나 채권 상장지수펀드(ETF)에 투자하면 된다. 퇴직연금을 통한 투자라면 ETF로 투자하되 각자의 투자 스타일에 맞는 ETF를 골라야 한다는 조언도 나온다.

스트립 채권은 원금과 이자를 분리한 채권으로 분리하지 않은 채권 대비 듀레이션(가중평균만기현금흐름)이 길다. 듀레이션이 긴 만큼 금리 변화에 따른 변동성이 큰 게 특징이다.

다만 금리가 내려간다고 해서 무조건 유동성이 완화될 것이란 기대는 금물이라고 강조했다. 가계 입장에서 예대금리차가 오히려 인상기 때보다 인하기인 지금이 좋지 않다는 점은 이미 투자자들이 피부로 체감하는 상황이다. 그는 “정부가 금리 인상, 고금리 유지기 때는 대출금리를 낮춰서 고금리에 따른 가계부담을 낮춰주었지만 인하기인 지금은 오히려 대출금리를 올려 가계부채를 낮추려 한다”고 짚었다.

이어 “현재 한국은행 총재도 언급했듯이 금리 인하가 도리어 국내총생산(GDP) 대비 가계부채 비중을 키우고 사람들의 부동산 수요가 몰린다면, 소비와 투자라는 내수에는 금리인하 효과가 미치지 않게 되는 상황이 나올 수도 있기 때문”이라면서 “서울에 한정해서 보면 아파트 가격 조정 기간이 지난 2022년 하반기 반년 정도에 그쳤고 이후엔 상승세가 올해 7월까지 이어지다 보니, 자칫 인하가 다시 불을 붙일 수 있는 우려가 있는 것이고 그래서 더더욱 (한은이) 인하에 뜸을 들이지 않을까 생각한다”고 분석했다.

![[포토] 농협, '쌀밥의 오해와 진실' 주제발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601352t.jpg)

![[포토]더본코리아 코스피 상장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601006t.jpg)

![[포토] CBDC 실증 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600981t.jpg)

![[포토]주식시장 활성화 TF 1차회의, '발언하는 진성준 정책위의장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600959t.jpg)

![[포토] CBDC 실증 MOU](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600943t.jpg)

![[포토]국방·외교 현안관련 긴급 점검회의, '발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600910t.jpg)

![[포토]이재명-박찬대, '어떤 대화 나누나?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600745t.jpg)

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토]화재진압 훈련하는 종로구 소방서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501083t.jpg)

![[포토] 롯데 챔피언십 공식 포토콜 단체사진](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110500107h.jpg)

![[속보] 폭스뉴스 "트럼프, 미국 대선 승리"](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110601395b.jpg)

![바이든 고향 펜실베이니아서 트럼프 승리[CNN예측]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110601436h.jpg)