|

디딤돌대출은 연소득 6000만원 이하 무주택자가 5억원 이하의 집을 살 때 연 2∼3%대 저금리로 최대 2억 5000만원까지 빌려주는 대표적 서민 정책금융 상품이다. 연 소득 8500만원 이하 신혼부부가 6억원 이하 집을 살 때는 4억원까지 대출해준다.

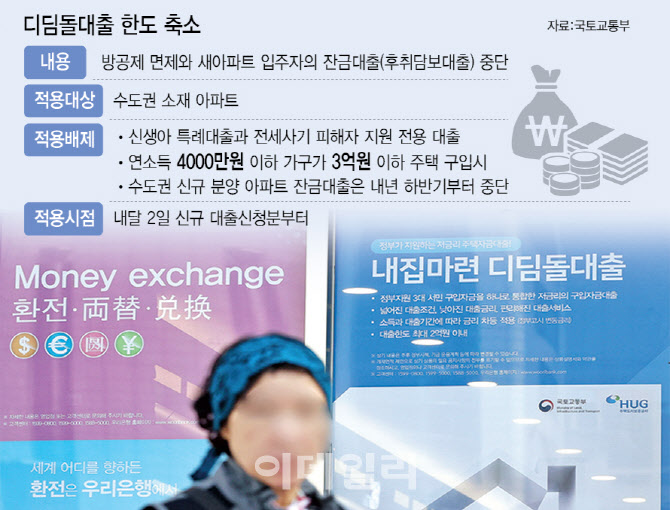

이번 관리 방안에 따라 다음달부터 수도권 아파트 대출에는 ‘방공제’ 면제가 중단되고, 새 아파트 입주자들이 활용하는 잔금대출(후취담보대출)이 중단된다. 지방 아파트와 비아파트는 적용하지 않아 이전처럼 대출받을 수 있다.

방공제는 현행법상 최우선변제 보증금을 공제한 후 대출을 집행해야 하지만 대출 한도를 늘리기 위해 시중은행에서는 관행으로 이를 면제했다. 후취담보 조건 역시 아파트가 등기 될 것을 전제로 대출을 해주기 때문에 자금건전성 등에 문제가 생길 수 있지만 기존에는 관행으로 시행 돼왔다.

경기도에서 5억원짜리 아파트를 살 경우 지금은 디딤돌대출 가능액이 주택담보대출비율(LTV) 70%를 적용한 3억5000만원인데, 다음 달 2일 신규 대출분부터는 최우선변제금 4800만원을 뺀 3억200만원으로 축소된다는 얘기다.

또 생애최초 주택구입자는 LTV는 80%로 유지하고 방공제 의무 적용, 후취담보 제한 등 조치는 그대로 적용한다.

아울러 대출 축소로 인한 상대적 부담이 큰 점을 고려하여 연소득 4000만원 이하 가구가 3억원 이하 저가 주택을 구입할 경우도 배제해 한도 축소를 하지 않기로 했다.

국토부 관계자는 “담보인정비율(LTV) 규정 도입 취지를 벗어나는 대출인 방공제 면제와 기금 건전성에 무리가 될 수 있는 후취담보 조건의 미등기 아파트 담보대출은 앞으로 관행이 아닌 원칙적으로 제한할 것”이라며 “이와 관련해서는 법이 아닌 세칙을 개정하면 돼 오래 걸리지 않을 것”이라고 말했다.

한편 신생아 특례대출은 내달 2일부터 맞벌이 부부에 한해 소득요건이 1억 3000만원에서 2억원으로 완화돼 시행된다. 관련해 금리 등 구체적인 대출 조건은 추후 발표할 예정이다.

김규철 국토부 주택토지실장은 “한정된 재원 안에서 디딤돌대출을 안정적으로 관리하기 위해 관리방안을 마련했으며, 앞으로도 실수요자와 시장 상황을 반영해 예측 가능한 맞춤형 관리를 추진할 예정”이라고 밝혔다.

![[포토] 최혜진 '우승이 필요해~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600136t.jpg)

![[포토] 농협, '쌀밥의 오해와 진실' 주제발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601352t.jpg)

![[포토]더본코리아 코스피 상장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601006t.jpg)

![[포토] CBDC 실증 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600981t.jpg)

![[포토]주식시장 활성화 TF 1차회의, '발언하는 진성준 정책위의장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600959t.jpg)

![[포토] CBDC 실증 MOU](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600943t.jpg)

![[포토]국방·외교 현안관련 긴급 점검회의, '발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600910t.jpg)

![[포토]이재명-박찬대, '어떤 대화 나누나?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600745t.jpg)

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토] 황유민 '이번주 대회 많관부 부탁해요~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110600142h.jpg)