[이데일리 고준혁 기자] 골드만삭스가

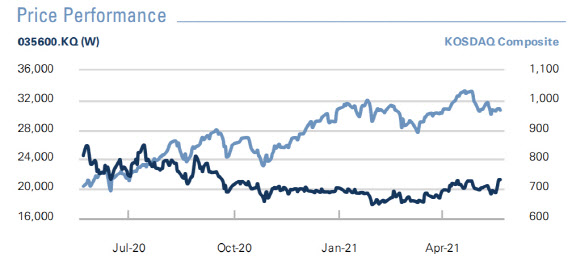

KG이니시스(035600)에 대해 메인 결제 비즈니스가 앞으로 더 성장할 가능성이 있다고 평가했다. 구조적인 이커머스 및 디지털 소비 성장으로 전자지급결제대행업(PG) 결제 증가율이 확대될 것이란 예상에서다. 자회사인 할리스도 코로나19 상황이 나아짐에 따라 수익성을 회복할 것으로 전망했다. 이에 투자의견 ‘매수(Buy)’와 목표주가 2만8000원을 각각 유지했다.

KG이니시스는 올해 1분기 2420억원 매출을 달성했다. 영업이익은 260억원을 기록해 각각 전년 동기 대비 26%, 11% 올랐다. 골드만삭스 예상치를 각각 8%, 16% 하회했지만, 블룸버그 컨센서스는 각각 5%, 3% 상회했다.

골드만삭스는 “자회사인 할리스는 올해 초 코로나19 관련 통제로 계속 영향을 받았지만, KG이니시스의 PG 결제(TV)는 순항하고 있고 KG모빌리언스도 탄탄한 실적을 내고 있다”며 “KG이니시스가 코로나19 이후 경기 재개와 관련된 잠재력이 있고, PG 거래량 회복에 따라 주가는 양호할 것으로 믿는다”라고 분석했다.

골드만삭스는 KG이니시스의 영업이익이 올해 전년 대비 20% 늘 것으로 전망했다. 팬데믹 이전의 탄탄했던 여행 관련 거래는 급감했으나 월별 TV 결제가 지난해 1조9800억원에서 올해 2조2000억원으로 증가했다. 넷플릭스와 새로운 스마트폰을 출시한 애플 스토어 등의 영향으로 글로벌 거래가 늘고 국내 가맹점의 지속적인 강세까지 이어져 전체 거래량은 증가했다. 낮은 마진율의 소셜 커머스 사업에서 벗어나는 노력으로 영업이익률은 전년동기대비 1.1%포인트 개선된 9.8%를 기록했다고 평가했다.

할리스 손실규모는 지난해 4분기 18억원에서 올해 1분기 10억원으로 줄었다. 1월과 2월 ‘사회적 거리두기’ 강화로 어려움을 겪었지만, 백신 접종이 확대되며 수익성이 회복될 것으로 기대했다. 할리스는 KG이니시스가 인수하기 전인 지난 2018~2019년 1600억원의 매출과 160억원의 영업이익을 올린 바 있다. 이에 골드만삭스는 “할리스 가치는 인수 가치 이상으로 보고 있다”고 전했다.

KG모빌리언스의 매출은 성장했으나 저마진 이커머스와 모바일에 비해 이익률이 떨어지는 신용카드 결제액 증가 등을 이유로, 영업이익률이 지난해 21%에서 18.6%로 떨어졌다고 설명했다.

골드만삭스는 “KG이니시스의 PG결제 증가율은 구조적인 이커머스와 디지털 소비 성장으로 산업 평균보다 나을 것”이라며 “KG이니시스가 주가가 너무 싸서 무시하기 어려운데, 올해 주가수익비율(PER)은 8배이고 자기자본이익률(ROE)은 20%이며

NHN한국사이버결제(060250)보다 66% 디스카운트 돼 있다”라고 분석했다.

![[포토]긴급현안질의, '답변하는 박안수 육군참모총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500534t.jpg)

![[포토]서울 지하철, '계엄 파문 속' 3년 연속 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500482t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500479t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)