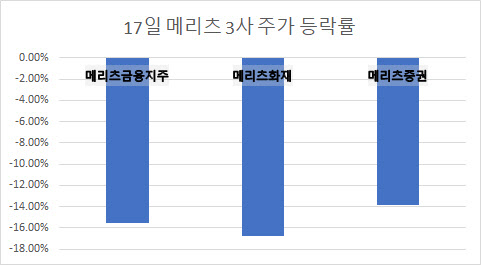

17일 마켓포인트에 따르면 이날 메리츠금융지주(138040)는 전 거래일 대비 3050원(-15.56%) 하락한 1만6550원에 거래를 마쳤다. 지난 14일 52주 최고가를 경신했던 메리츠화재(000060)는 -16.78% 빠졌고, 메리츠증권도 -13.83% 미끄러졌다.

|

증권가는 당분간 투자 심리 악화가 불가피하다며 보수적인 접근을 권고했다. 정준섭 NH투자증권 연구원은 “배당성향 하향과 함께 자사주 매입 소각 등의 주주가치 제고방안을 실행할 예정이라고 밝혔으나 구체적 계획은 밝히지 않았다”면서 “통상 배당 축소를 동반한 자사주 매입/소각은 주주들의 긍정적 반응을 이끌어내기 어렵다”고 지적했다.

배당 성향 축소가 펀더멘털 요인은 아니지만 높은 배당수익률이란 메리츠증권의 중요한 투자 포인트가 훼손됐고, 그 영향으로 수급도 흔들릴 수 있다는 이유에서였다. 메리츠증권의 지난해 주당배당금(DPS)은 320원(배당성향 39.6%, 별도기준)이었으나 강 연구원은 올해 DPS 전망치를 70원으로 내다봤다. 메리츠화재는 DPS 전망치를 기존 1300원에서 450원으로 하향했다.

강 연구원은 “배당성향 하락은 명확하게 제시했지만 자사주 매입·소각의 규모 및 시기에 대한 설명이 없다는 점에서 주주 환원율 하락 우려 및 불확실성이 확대될 수밖에 없다”면서 “배당성향 하락을 반영하면 지속가능 자기자본이익율(ROE)은 하락할 수밖에 없다”고 설명했다.

또 기존 배당성향이 줄어드는 만큼 자사주 매입·소각이 이뤄진다면 기업가치는 훼손되지 않을 것이라고 전망했다. 주식수 감소로 주당순이익(EPS)과 주당장부가치(BVPS)는 오히려 상승하기 때문이다. 강승건 연구원은 “자사주 매입/소각의 명확한 규모 및 시기에 대한 계획이 발표된다면 이를 목표주가 산정에 반영할 것”이라고 설명했다.

메리츠 관계자는 주주환원 정책 변경 공시에 대해 “주주가치 제고에 현금배당 보다 자사주 매입 소각이 유리하다고 판단하고 있다”고 밝혔다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)