앞서 진행된 잠정공시에서 은행 중 가장 높은 금리를 제시했던 기업은행이 ‘가입자 쏠림 방지’를 위해 금리수준을 0.5%포인트 하향한 데다 지방은행들이 최종 금리를 상향하면서 ‘6% 금리 키맞추기’가 이뤄진 셈이다. 은행들이 최종공시 직전까지 고민한 기본금리는 최대 4.5%로 책정되며 잠정공시 대비 1.0%포인트(p) 높아졌다.

기본금리 비중이 오르는 대신 우대금리 비중이 줄면서 전체 ‘금리 혜택 제공 수준’은 커졌다. 다만 우대 조건에서 카드결제 등의 조건이 남아 있고 세부항목이 많은 만큼, 여전히 조건을 잘 따져 가입하는 게 유리하다는 지적이 나온다.

|

14일 은행연합회는 홈페이지를 통해 청년도약계좌 참여 은행 11곳(KB국민·신한·하나·우리·NH농협·기업·경남·대구·부산·광주·전북은행)의 출시 금리를 최종 공시했다. 공시에 따르면 참여 은행 11곳 모두 최종금리(기본금리+은행별 우대금리+소득우대금리) 기준으로 6.0%를 제공하겠다고 결정했다.

은행들은 8일 공시한 사전 금리보다 최종금리 수준을 0.2%포인트에서 최대 0.5%포인트 높였다. 앞서 잠정공시에서 국내 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)과 경남은행은 6.0%를, 지방은행 중 대구·부산은행은 5.8%를 제시한 바 있다. 광주은행과 전북은행은 각각 5.70%, 5.50%를 공시했었다. 잠정공시에서 6.5%를 써낸 기업은행만 유일하게 최종공시에서 0.5%포인트 하향 조정했다.

기본금리가 4%대로 맞춰졌지만 우대금리 수준은 최저 1.0%포인트부터 최대 1.7%포인트까지 제각각이다. 기업은행과 5대 시중은행이 1.0%포인트의 우대금리를 기록했고 경남·대구·부산은행은 1.5%포인트의 우대금리를 제시했다. 이어 기본금리가 가장 낮은 광주·전북은행의 우대금리가 1.7%포인트로 가장 높았다. 1차 공시에서 은행별 우대금리가 1.5~2.0%포인트 수준이었던 것을 고려하면 은행별 우대금리 차이폭이 커졌다.

소득 우대금리는 참여 은행 모두 0.5%를 유지했다. 소득 우대금리란 △총급여 2400만원 이하인 경우 △종합소득과세표준에 합산되는 종합소득 1600만원 이하인 경우 △연말정산한 사업소득 1600만원 이하인 경우 적용되는 금리다.

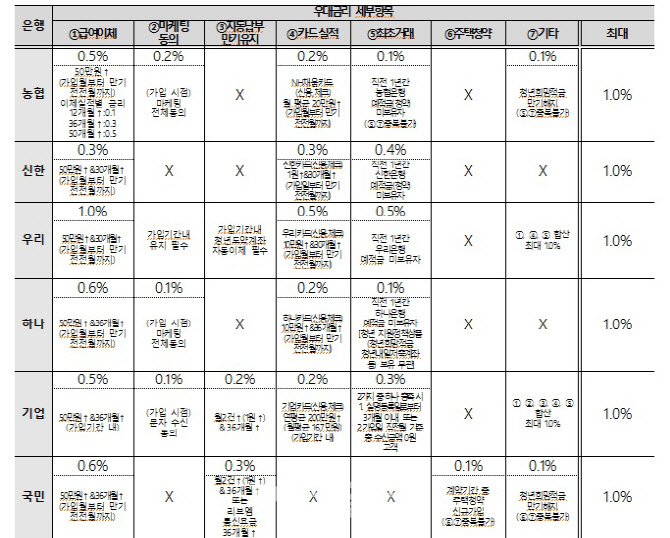

은행별 ‘우대금리 조건’ 살펴보니...

은행권은 최종금리 공시 전날인 13일까지 우대금리 조건 완화하는 방법을 놓고 당국과 의견을 나눈 것으로 알려졌다. 국내 주요은행의 기본금리가 4.5%로 맞춰졌기 때문에 금리를 조금이라도 더 받을 수 있는 키는 바로 우대조건에 있어서다. 이에 청년도약계좌에 가입을 희망하는 청년층의 경우 평소 주거래은행과 은행 이용 현황 등을 고려해 은행을 선택할 필요가 있다는 조언이 나온다.

먼저 1%포인트의 우대금리를 제공하는 은행 중 세부항목 갯수를 가장 적게 제시한 곳은 신한은행이다. 우대금리는 조건에 맞는 고객에게 제공하는 금리이기 때문에 세부 항목이 적을 수록 받기 쉽다는 특징이 있다.

신한은행 다음으로 KB국민은행과 하나은행의 우대금리 세부항목 갯수(4개)가 적었다. 이어 농협은행 5개, 우리·기업은행 6개 순이었다. 우대금리로 1%를 책정한 5대 시중은행과 기업은행은 모두 급여이체 실적과 카드실적, 최초거래 실적을 충족해야 한다. 우리은행과 기업은행의 경우 자동납부 만기유지를 추가로 내걸었다.

그 외 지방은행들은 대체로 주요 은행들보다 기본금리가 낮은 대신 높은 우대금리를 제공한다. 3.5%의 기본금리와 1.5%포인트의 우대금리를 제공하는 대구은행과 부산은행은 각각 마케팅 동의·자동납부 만기유지·주택청약의 조건을, 급여이체·카드실적·최초거래 조건을 충족해야 한다. 같은 금리를 제공하는 경남은행의 경우 급여이체, 최초거래, 주택청약 조건을 제시했다.

1.7%포인트의 우대금리를 얹어 제공하는 광주·전북은행은 맞춰야 하는 조건을 조금 더 세분화했다. 전북은행은 급여이체, 마케팅동의, 자동납부 만기유지, 카드실적 등 4개의 조건을 내걸었다. 광주은행은 급여이체, 카드실적, 최초거래, 주택청약 등의 조건을 충족해야 한다.

|

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)