SKC는 이러한 수익 감소에도 반도체 글라스 기판, 실리콘 음극재, 친환경 생분해 소재 등 미래 성장을 위한 투자를 이어 나가면서 올해 2분기부터 주요 사업 부문에서 실적 반등을 이뤄낸다는 계획이다.

|

이러한 실적은 동박 사업 투자사 SK넥실리스를 중심으로 한 배터리(이차전지) 소재 사업의 실적이 부진한 영향이 컸다. 배터리 소재 사업의 영업이익은 전년 동기 대비 98.8% 감소한 3억원으로 집계됐다. 같은 기간 매출액은 15.1% 줄어든 1804억원으로 나타났다.

이재홍 SK넥실리스 대표는 이날 열린 1분기 실적발표 컨퍼런스콜에서 “올 1분기 배터리 업체들의 재고 조정이 있었고, 중국에서 동박 증설로 공급 과잉 현상이 나타났다”고 설명했다. 또 환율 하락·전력비 인상 등 비우호적 사업 환경 등도 영향을 끼쳤다.

SK피아이씨글로벌·SK피유코어를 중심으로 한 화학 사업도 부진한 실적을 거뒀다. 화학 사업의 영업손실은 60억원으로 전년 동기 대비 적자 전환했다. 매출액도 9.5% 감소한 3933억원을 기록했다.

다만, SK엔펄스를 중심으로 한 반도체 소재 사업에선 전년 동기 대비 61.2% 증가한 79억원의 영업이익을 기록했다. 글로벌 반도체 불황 영향에도 CMP 패드의 판매량이 늘고, 블랭크 마스크 매출이 발생하기 시작하면서 영업이익이 개선됐다.

|

이번 1분기 주춤했던 배터리 소재 사업 역시 2분기엔 북미·유럽 중심의 수요 확대에 따라 판매량이 늘어나리란 게 SKC 측 설명이다. 특히, 최근 증설된 중국 동박 공장은 대부분 협폭 중심이어서 SK넥실리스 광폭·장조장 제품의 시장 공급엔 큰 문제가 없다고 강조했다.

그러나 반도체 업황 악화에 따른 감산은 반도체 소재 사업의 실적에 부담으로 작용하고 있다. 김종우 SK엔펄스 대표는 “고객사 가동률이 떨어지니 부품 사용량도 줄고 있다”며 “반도체 추가 감산이 가속할 것으로 보여 반도체 소재의 수요 회복엔 시간이 걸릴 것”이라고 설명했다.

김 대표는 이어 “신규 고객 발굴과 공정 확산으로 대응을 해나갈 계획”이라면서도 “올해 2분기와 3분기에 어느 정도 부정적 영향이 예견되면서 리스크 매니지먼트와 현금 흐름 중심의 경영을 강화할 계획”이라고 말했다.

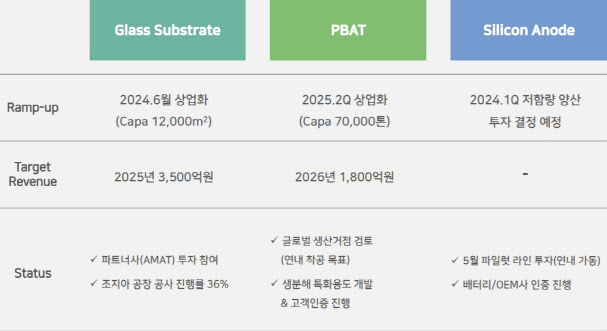

아울러 SKC는 반도체 글라스 기판, 실리콘 음극재 등 미래 성장사업 구축에 속도를 내고 있다. 글라스 기판 사업은 내년 하반기 상업화를 목표로 생산공장 건설이 진행 중이다. 현재 공정률은 30%를 넘어섰다. 실리콘 음극재 사업도 2분기 파일럿 생산 투자를 시작한다.

SKC 관계자는 “지난해 모태 사업인 필름 사업 매각을 완료한 SKC는 ‘글로벌 ESG 소재 솔루션 기업’으로 본격적인 성장 기틀을 마련하고 있다”며 “악화한 경영 환경에 맞선 강력한 혁신을 통해 빠른 실적 반등을 이뤄내고 성장 궤도에 진입할 것”이라고 밝혔다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)