|

네이버와 카카오라고 직접 지목하지는 않았지만, 은행법·보험법 등 기존 규제를 받고 있는 금융사와 서비스가 같다면 동일한 규제를 받아야한다는 취지다.

다만 혁신적인 스타트업이라면 규제에서 예외를 둬야한다고 윤 후보는 발언했다. 스타트업에 대해서는 별도의 규제를 만들기보다 사후에 잘잘못을 따지는 ‘네거티브 규제’를 해야한다고 덧붙였다.

이날 행사에 참석했던 한 스타트업 대표도 “빅테크를 스타트업과 구분해 규제하겠다는 뜻을 명확히한 것 같다”고 말했다.

지난 9월 금융위원회는 금융소비자보호법에 의거해 카카오페이 등 핀테크 업체들을 규제하려고 했다. 라이선스 없이 보험 상품을 온라인 상에서 중개·판매하는 행위를 ‘위법적 행위’로 해석했다.

금융위는 보험 라이선스가 있는 보험사만이 보험상품을 파는 것처럼 ‘빅테크 등 핀테크 플랫폼들도 관련 라이선스를 취득해야 한다’는 입장이었다.

이는 오프라인 기반 기존 금융사에 적용하던 규제 잣대였다. 카카오페이 등 온라인 플랫폼도 오프라인 보험사와 동일하게 ‘보험 판매 라이선스’를 우선 받아야 한다는 뜻이다. 카카오페이가 보험 자회사를 뒀다고 하지만 카카오페이가 직접 보험상품을 중개해서는 안된다고 했다.

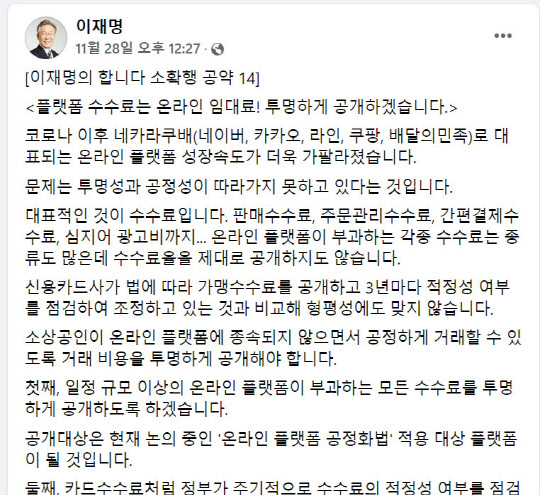

빅테크 플랫폼 규제에 대해서는 이재명 더불어민주당 대선 후보도 한 목소리를 내고 있다. 이 후보도 윤 후보와 마찬가지로 대형화된 플랫폼을 규제해야한다고 보고 있다. 소상공인들로부터 지나치게 수수료를 편취하고 있다는 인식이 깔려 있다.

|

간편결제 업계 관계자는 “카드사 가맹점 수수료 구조와 페이 업계 수수료 구조는 엄연히 다른데 이를 같은 테두리에서 같이 규제한다는 것 자체가 우려스럽다”고 말했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)