|

단기 자금이 넘치면서 역레포 자금은 더 증가할 것이란 전망이 나온다. 단기 자금 급증이 연준의 테이퍼링(자산 매입 규모 축소)에 영향을 미칠 지도 주목된다. 다만 시장 전문가들은 단기 자금 급증이 연준의 테이퍼링을 앞당길 가능성은 낮다고 판단했다.

|

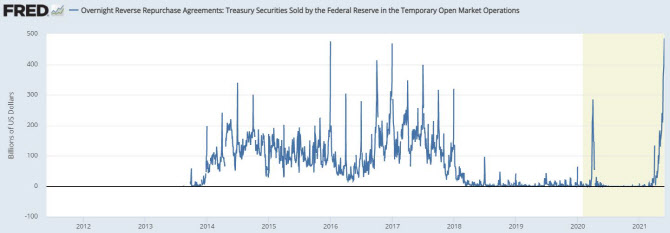

27일(현지시간) 블룸버그 통신, 마켓워치 등에 따르면 은행 등 금융회사가 연준에 맡긴 역레포 자금 규모는 4853억달러로 연준이 시중 유동성 흡수를 위해 역레포 제도를 도입한 2013년 이후 최대치다. 종전 최대치인 2015년 12월 31일 4746억달러 규모를 넘어섰다.

역레포 자금은 4월 중순까지만 해도 1000억달러도 되지 않았다. 그러나 이달 들어 급증세를 보이더니 2주 사이 두 배 이상 늘어났다. 시중 유동성이 넘치게 된 것은 단기간에 자금을 맡길 만한 곳이 마땅치 않기 때문이란 해석이 나온다. 일단 시중은행에 자금을 넣어놓게 되면 보관 수수료 등을 내야 하는데 연준의 역레포에 맡기게 되면 별도의 이자도 없지만 추가 비용도 들지 않는다.

그렇다면 왜 이렇게 자금이 쌓이고 있을까. 이는 연준이 매월 1200억달러 규모의 국채 등을 매입함에 따라 달러를 풀어내며서 시중에 달러가 넘치고 있기 때문이란 해석이 나온다. 연준은 작년 코로나19 확산 이후 양적완화(자산 매입)를 통해 약 2조5000억달러의 채권을 매입했다. 그로 인해 연준 자산 규모는 약 8조달러로 코로나 이전보다 약 4조2000억달러 증가했다.

또 주택 수요가 늘어나면서 현금을 보유하려는 성향이 강해지고 있고 단기에 마땅히 돈을 맡길 만한 곳을 찾기 어렵다는 분석이 나온다. 최후의 보루로 역레포를 활용하고 있다는 뜻이다. 현금을 시중은행에 넣어놓는 것도 해결책은 아니다. 은행은 예금을 확보할 경우 자본 규제에 따라 자산을 추가 확보해야 해 이 돈을 머니마켓펀드(MMF) 등으로 이동시키는 데 주력하고 있다.

이에 따라 역레포 자금은 더 늘어날 것으로 예측된다. 블룸버그 통신은 “월말, 분기말의 경우 스트레스 징후가 높다”며 “이번 달 마지막 거래일인 금요일에 역레포 수요가 다시 증가할 가능성이 높다”고 밝혔다.

단기 자금 급증은 연준이 통화정책을 얼마나 잘 통제하고 있는 지와 연결된다. 일각에선 통제력을 상실한 것 아니냐는 우려도 나온다. 마켓워치는 “역레포 자금 수요는 연준이 대출 금리에 대한 통제력을 잃을 가능성이 있다는 신호로 해석될 수 있다”고 보도했다.

단기 자금을 줄이기 위해 연준이 테이퍼링에 나설 것인 지도 관심사다. 그러나 수바드라 라자파 소시에테제네랄 전략가는 “테이퍼링이 이 문제를 해결할 것이라고 생각하지 않는다”며 “테이퍼링은 글로벌 시장을 흔들어 혼란을 더욱 가중시킬 것”이라고 밝혔다.

일각에선 연준이 역레포를 도입한 취지가 제대로 살아나고 있다는 평가도 나온다. 단기 자금이 넘친다면 연준의 정책 금리, 연방기금금리가 하락해 마이너스로 갈 가능성이 있는데 역레포가 시중 유동성을 흡수, 실효 연방기금금리가 연준의 정책 금리 내에서 거래되고 있기 때문이다. 현재 실효 연방기금금리는 0.06%로 0~0.25%의 정책 금리 내에서 거래중이다. 물론 중위값보단 아래에 있다. 라자파 전략가는 “연준이 초과지급준비금(IOER)이나 역레포 금리를 변경할 만한 징후를 보지 못했다”며 “역레포에 대한 수요는 여전히 있을 것”이라고 밝혔다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)