[이데일리 유재희 기자] 기업용 소프트웨어 시스템 등을 개발하는 다국적 IT기업 오라클(ORCL)에 대해 매출 성장 및 방어주 매력 부각 등에 따라 올해 확실한 투자 대안으로 부상할 것이란 전망이 나왔다.

3일 미래에셋증권의 김수진 애널리스트는 보고서를 통해 “클라우드 산업 특화 제품 판매로 B2B(기업간 거래)에서 경쟁력이 부각되고 있고, 기존 ERP(전사적 자원 관리, 통합정보 시스템) 고객사들의 클라우드화로 매출이 증가하는 등 클라우드 ERP 제품의 안정화가 나타나고 있다”고 평가했다. 그는 이어 “AWX 등 다른 대형 밴더사와 달리 최근 클라우드 매출 인식이 본격화되며 두 자릿수 매출 증가율을 기록하는 등 클라우드 사업부 호조가 지속되고 있다”고 분석했다.

실제 오라클은 2023회계연도 2분기 매출액이 전년대비 18.5% 증가한 122억7500만달러를 기록하며 시장 예상 성장률 15~17%를 크게 웃돌았다. 이는 클라우드 수주 호조세가 지속된 영향이다. 실제 클라우드 인프라와 어플리케이션, 퓨전 클라우드 EPR의 전년대비 매출성장률이 각각 59%, 45%, 28%에 달했다.

2023회계연도 연간 전체 매출 및 클라우드 매출 성장률 전망치도 각각 17~19%, 46~50% 수준으로 성장 기대감이 큰 상황이다.

김수진 애널리스트는 또 “최근 GPT-3(거대 언어 모델) 등으로 AI(인공지능)의 상용화가 임박하면서 올해 데이터베이스(DB) 산업의 성장률이 25%에 달할 것으로 기대되는 상황”이라며 “DB시장 점유율 1위 기업인 만큼 수혜를 볼 것”이라고 전망했다.

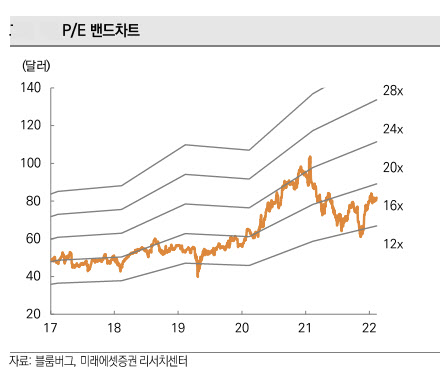

그는 오라클의 밸류에이션 매력에도 주목했다. 내년 예상 이익 기준 주가수익비율(PER)은 14.7배로 성장률 대비 저평가 상태라는 게 그의 판단이다. 김수진 애널리스트는 “과거의 영광이 지속될 수 없을 것이란 우려 때문에 주가가 부진했지만 지금은 방어주가 유리한 국면이고, 고성장주들의 부진이 예상되는 상황에서 투자 대안으로 부각될 것”이라고 강조했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)