|

|

호주의 정책금리 인상은 이창용 한국은행 총재가 5월 금통위에서 사례로 언급하며 한은의 추가 인상을 배제하지 말라고 강조하면서 관심을 모으고 있다.

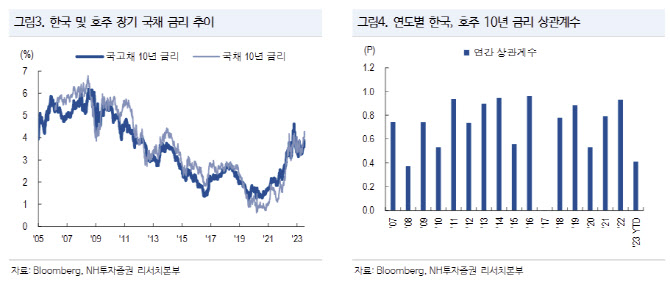

호주와 한국은 국내총생산(GDP) 대비 가계부채 비중이 크고 변동금리 비중이 높고 가계자산이 부동산에 집중돼 있다는 공통점이 있는 동시에 중국 수요에 대한 의존도도 높다. 그로 인해 글로벌 투자자 관점에서 아시아태평양 내 두 나라는 같은 테마로 묶여져 왔다. 실제로 2006년 양국의 10년물 금리 상관계수는 0.96으로 미국과 한국의 10년물 상관계수 0.83보다 높다.

이러한 통화정책 디커플링은 하반기에도 이어질 전망이다. 박 연구원은 “부동산 및 고용시장의 특성에 따라 국가별로 경기, 물가 여건이 차별화되며 하반기 긴축 행보도 달라질 것”이라며 “호주 중앙은행의 추가 금리 인상을 전망하지만 국내 통화정책에 미치는 영향은 제한적이다. 국고채 금리가 호주 재료로 상승하면 매수 기회로 활용할 것을 권고한다”고 설명했다.

호주로는 리오프닝 이후 순이민자 유입이 활발하게 이뤄지고 있다. 올해 순이민자 추정치는 31만5000명으로 코로나19 이전 평균인 25만명을 상회한다. 이민에 따른 신규 주택 매수, 임대 수요가 주택 가격 상승률을 끌어올리고 있고 임대료로 상승세가 지속되고 있다. 특히 호주 물가지수내 주거비 비중(자가주거비 8.6%, 임대료 5.7%)이 커 호주 중앙은행 입장에선 물가 상방 리스크 부담이 클 수밖에 없다는 평가다. 실제로 호주의 월간 물가상승률은 아직 6%대. 우리나라가 6월 2.7%인 것과 대조된다.

호주 이민이 증가하면 노동 공급이 늘어나 임금상승률이 제한될 것 같지만 호주의 이민 프로그램은 기술, 전문직 위주로 운영되고 있어 이민 증가에 따른 임금 둔화 영향이 제한된다는 평가다. 그로 인해 노동시장도 타이트하다. 올해 회계연도(7월부터 시작) 산업협약 최저임금 인상률은 5.75%로 실질 임금 상승을 보장받고 있다.

박 연구원은 “호주는 7월 회의에서도 추가 긴축 가능성을 열어뒀다. 올해 연말 물가 전망치가 4%라는 점을 감안하면 최종금리는 4.6%로 추정되고 주요 선진국 중 금리 인하 사이클 진입 시점이 늦어질 것”이라고 전망했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)