|

한국은행 경제통계시스템(ECOS) 내 전체 예금취급기관 가계대출 월별 통계에서도 예금은행의 가계대출 잔액은 올해 10월 기준 902조6670억원으로 작년 12월(910조1049억원)보다 7조4379억원 낮아졌다. 은행뿐 아니라 저축은행·상호금융 등 비은행예금취급기관까지 포함한 전체 예금취급기관의 가계대출 역시 올해 들어 10월까지 9조6812억원(작년 12월 1261조4859억원→1251조8047억원) 감소했다.

5대 은행의 15일 현재까지 추세나, 고금리로 극심한 대출 부진을 겪고 있는 비은행 예금취급기관의 상황 등으로 볼 때 올해 은행과 전체 예금취급기관 가계대출 잔액이 통계 작성 이후 18년 만에 첫 감소 기록을 세울 것으로 예상된다.

금융당국의 가계대출 관리 기조에도 변화가 감지된다. 주요 은행들은 12월 중순인 지금까지 아직 당국으로부터 ‘2023년도 가계대출 총량 관리 목표를 내라’는 주문을 받지 않았다.

최근 수년간 부동산·주식 등 자산 가격 상승과 더불어 가계대출이 계속 빠르게 늘면서 당국은 해마다 12월 초면 은행들로부터 다음 해 가계대출 증가액과 증가율을 어느 수준까지 허용할지 구체적 수치로 제출할 것을 요구해왔다.

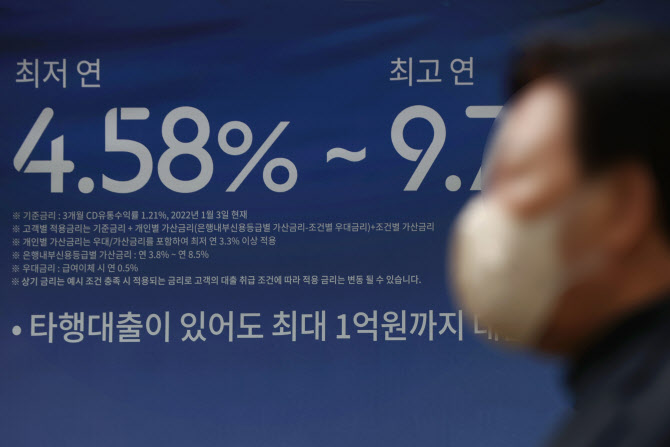

최근 은행의 자발적 금리 인하도 가계대출 감소 현상과 무관하지 않다는 시각이다. 금융당국이 최근 금융사에 금리 인상 자제 신호 메시지를 보낸 여파도 있지만, 은행의 이익 기반인 가계대출 자산이 계속 줄어드는 것을 막기 위해서는 금리를 낮춰 수요를 끌어낼 필요가 있다는 분석이다.

NH농협은행은 오는 1월 2일부터 전세대출 고정금리를 최대 1.10%포인트(p) 낮추기로 했고, 우리은행도 이미 지난 9일부터 신규 코픽스(6개월 변동)를 따르는 전세대출의 금리를 0.65∼0.85%포인트 인하했다. 타 은행들도 이에 동참할지 주목된다. KB국민은행 관계자도 “전세대출 금리 인하가 가능한지 검토하는 단계”라고 전했다. 신한과 하나은행은 아직 금리 인하 계획에 대해서 밝히지 않고 있는 상태다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![[속보]엔비디아 젠슨황 "SK 최태원 만날 예정…기대하고 있어"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800049h.jpg)

![中 집사로봇 '헤이에이미'…삼성·LG에 도전장[영상][CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800063h.jpg)