[이데일리 권효중 기자] 키움증권은 16일

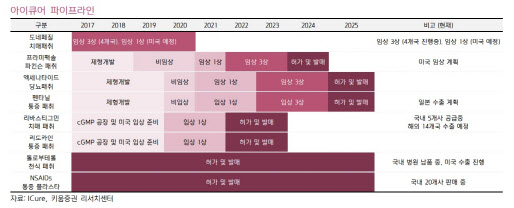

아이큐어(175250)에 대해 치매 치료제인 ‘도네페질’ 패치의 임상 3상이 마무리 국면에 들어섰다며 오는 2021년에는 임상 종료와 제품 출시 등을 기대할 수 있다고 평가했다. 다만 백신 사업은 아직 결정된 바가 없어 신중한 접근이 필요하다고 조언했다. 투자의견과 목표주가는 따로 제시하지 않았다.

아이큐어는 지난 7월

셀트리온(068270)과 공동으로 진행한 치매 패치제에 대해 3상 최종 환자 투약을 마쳤다. 다만 데이터 분석은 다소 지연되고 있다. 허혜민 키움증권 연구원은 “임상 3상에서 인지능력 등의 요소를 평가하는 항목이 있는데 이를 분석하는 데에 예상보다 오랜 시간이 소요됐기 때문”이라고 설명했다.

다만 내년 상반기에는 데이터 정비 완료, 품목 허가 신청을 기대할 수 있다는 예상이다. 허 연구원은 “코로나19에도 불구, 패치제라는 특성상 임상이 큰 차질 없이 진행돼 임상 자체의 문제는 없는 것으로 판단된다”고 말했다.

현재 아이큐어는 오는 2023년 국내 매출액 1100억원 달성, 패치제로의 전환율 5%를 목표로 하고 있으며, 오는 2025년에는 전환률 50%를 노린다는 계획이다. 허 연구원은 “셀트리온과 함께 임상을 진행한만큼 개발 이후 판매과정에서도 셀트리온의 유통망을 활용하고, 브랜드 이미지 등을 제고할 수 있어 빠른 시장 침투를 기대할 수 있을 것”이라고 평가했다.

현재 아이큐어는 미국 임상 1상 예비심사(IND) 신청을 조율 중이다. 허 연구원은 “미국 IND 신청을 기다리는 사이 국내 3상 임상의 데이터가 확보되고 성공적인 제품화가 이뤄진다면 미국 임상에도 긍정적인 영향을 줄 것”이라고 내다봤다.

최근 이슈가 된 백신 사업 진행의 경우 보다 신중한 접근이 필요하다는 조언이다. 회사는 지난 8일 임시주주총회를 통해 사업내용에 백신 및 항체 단백질 등 방역 사업을 추가했다. 허 연구원은 “백신 사업 추가 이슈로 주가가 급등, 연초 대비 72%나 올랐다”면서 “아직까지 결정된 사안이 없는 만큼 신중한 접근이 필요할 것”이라고 조언했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)