[이데일리 하지나 기자] 종합부동산세를 직접 계산해보는 시간입니다.

종부세는 재산세와 마찬가지로 시가표준액을 알아야 합니다. 종부세의 과세표준도 시가표준액에 공정시장가액비율을 곱해서 결정나기 때문입니다. 공정시장가액비율은 올해 기준으로 95%입니다. 다만 종부세는 공제금액이 있습니다. 주택은 6억원인데요. 특히 1가구 1주택의 경우 공제금액이 9억원으로 늘어납니다.

이제 종부세를 직접 구해보겠습니다. 1가구 1주택자 기준으로 해볼게요. 예를 들어 매매가 9억원의 아파트를 구매했습니다. 이 아파트의 공시가는 7억원이라고 가정해봅니다. 공시가는 부동산공시가격 알리미 사이트를 통해서 확인해볼 수 있습니다. 1가구 1주택자 공제금액은 9억원이기 때문에 9억원을 넘지 않는 이 아파트는 다행히 종부세 과세 대상이 아닙니다.

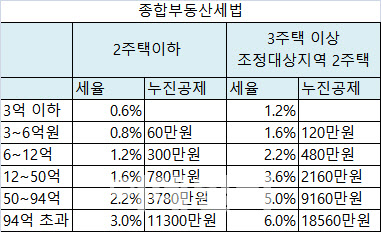

만약 시세 15억원, 공시가 13억원의 아파트를 가정해볼게요. 먼저 과세표준을 구해봅니다. 13억원에서 9억원 공제를 하고 공정시장가액비율 95%를 곱해주면 과세표준이 나옵니다. 과세표준은 3억8000만원, 세율(3억~6억원 이하)은 0.8%입니다. 3억8000만원에 0.8%를 곱하고, 누진공제액 60만원을 빼주면 244만원이네요. (이것은 과세표준별 세율을 적용해 누진계산해도 되고, 간단하게 누진공제금액을 빼주는 방식 모두 괜찮습니다)

그런데 여기서 끝이 아닙니다. 재산세로 납부한 세액을 빼줘야 합니다. 정확히 말하자면 재산세는 개별 주택별로 부과되고, 종부세는 주택을 모두 합산해서 계산하기 때문에 중복 부과되는 부분이 생기게 됩니다. 그 비율을 반영한 재산세를 빼주는 겁니다. 이 부분이 조금 복잡합니다.

계산식을 정리하자면, 재산세 합계(A)*[재산세 표준세율로 계산한 재산세 상당액(B)/주택을 합산해 재산세 표준세율로 계산한 재산세 상당액(C)] 입니다.

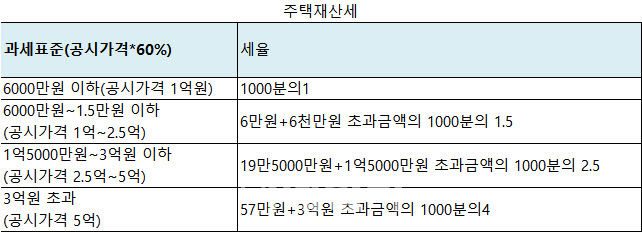

첫번째, 재산세액의 합계액(A)은 1주택자니깐 1개 주택의 재산세만 계산해 주면 되네요. 공시가 13억원에 공정시장가액비율(60%)을 곱하면 과세표준 7억8000만원이 나옵니다. 3억원을 초과하네요. 3억원 초과금액의 1000분의 4를 곱해서 57만원을 더하면 재산세가 나옵니다. 249만원이네요.

두번째, 주택가격을 합산해 재산세 표준세율로 계산한 재산세(C) 역시 1주택자이기 때문에 재산세액의 합계(A)와 동일하게 나옵니다.

마지막으로 재산세 표준세율로 계산한 재산세 상당액(B)을 구해봅니다. 좀 전에 종부세 과세표준은 3억8000만원으로 나왔는데 이를 재산세 표준세율로 계산해보는 겁니다. 3억8000만원에 재산세 공정시장가액비율 60%를 곱하고, 재산세 표준세율 0.04%를 계산하면 91만2000원입니다.

자 이제 계산을 해봅니다. A*B/C를 해보면 91만2000원(B)가 나옵니다. 따라서 산출세액은 종부세액(244만원)에서 재산세 중복 납부 금액(91만2000원)을 뺀 152만8000원이 나옵니다.

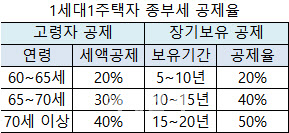

이게 끝이 아닙니다. 장기보유 또는 고령자 공제도 살펴봐야 합니다. 소유주 나이가 55세, 보유기간 5년이라면 공제율은 20%죠. 공제금액은 30만5600원, 종부세액은 122만2400원입니다.

마지막으로 농어촌특별세 20%가 부가세로 붙습니다. 이 경우 농어촌특별세는 24만4480원. 이를 모두 합하면 146만6880원입니다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

!['유동성 위기설' 롯데그룹…‘마지막 금융사’ 캐피탈 매각 나서나[마켓인]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112501420h.jpg)