[이데일리 이슬기 기자] 매년 두자릿수 안팎으로 증가하던 상장사들의 배당금이 마이너스로 돌아섰다. 상장사들의 실적이 급감하며 배당 여력이 쪼그라들었기 때문이다.

| | [이데일리 문승용 기자] |

|

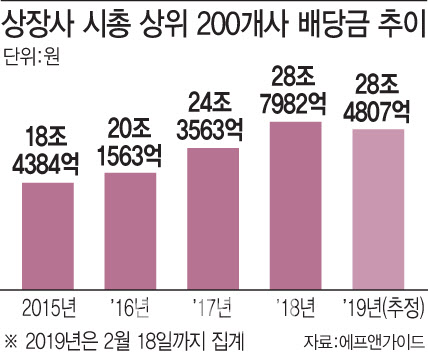

18일 금융정보업체 에프앤가이드에 따르면 지난해 코스피·코스닥을 합쳐 시가총액 상위 200개 종목의 배당금은 이날 현재 28조 4807억원으로 추정됐다. 전년 대비 1.10% 줄어든 규모다. 이들 종목은 지난해 전체 상장사의 배당금 90%를 차지했을 정도로 비중이 크다. 이날까지 배당규모를 발표하지 않은 83개 종목은 지난해와 동일하게 배당한다고 가정해 추산했다.

앞서 상장사들의 배당금은 매년 두자릿수 전후의 증가세를 보여왔다. 200개 종목의 연간 배당액을 보면 △2014년 13조 9031억원 △2015년 18조 4384억원 △2016년 20조 1563억원 △2017년 24조 3563억원 △2018년 28조 7982억원으로 꾸준히 증가했다. 전년비 9.31% 증가했던 2016년을 제외하면 모두 두자릿수 성장이다. 특히 2018년엔 상장사들의 이익이 단 1.46% 성장하는 데 그쳤는데도 불구하고 배당을 18.24%나 늘렸다. 심지어 당시 817개 상장사(2017~2018년 실적자료가 모두 있는 곳) 중 429개사는 직전연도 대비 영업이익이 줄기도 했다.

기업 입장에선 한 번 늘린 배당은 다시 줄이기 어렵다. 심지어 기관의 스튜어드십 코드(수탁자 책임 원칙)가 활발히 이뤄지고 있는 현재라면 더 그렇다. 그럼에도 불구하고 배당금이 줄어든 건 그만큼 기업의 호주머니 사정이 여의치 않기 때문이다.

실제 지난해 코스피·코스닥 상장사 826곳의 영업이익은 전년 대비 28.32%나 감소한 138조 3382억원을 기록한 것으로 집계된다. 특히 지난해 영업이익이 60% 감소하는 등 실적이 좋지 않았던

LG화학(051910)은 배당금을 전년 대비 67%나 깎는 등 그 여파를 여실히 드러내기도 했다.

전문가들은 통신주나 정유주로 대표되는 전통적 배당주는 이제 없다고 입을 모은다. 배당 투자라도 업종을 골라 따지는 것이 필요하다는 것이다.

김준석 자본시장연구원 자본시장실장은 “영원히 성장하는 회사는 없기 때문에 ‘전통적 배당주’라는 개념도 다시 생각해야 한다”며 “장기투자 하려는 투자자라면 경기에 덜 민감한 기업 중에서 일정하고 꾸준한 이익을 내는 회사를 골라 투자하는 게 바람직하다”고 설명했다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![돌아온 현대트랜시스 노조, '미래' 내다볼 때[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100028h.jpg)