부동산 시장에서는 이른바 ‘패닉바잉(공포구매)’ 현상이 나타나고 있다. 전세나 월세를 살면서 청약통장을 관리해왔던 잠재 수요자까지 부동산 시장에 뛰어들고 있다. 정부의 규제 속에서도 집값이 계속 오르는 상황을 보면서, 자칫 영영 집을 못 살 것이라는 불안감이 부동산 매수를 자극하는 것이다.

서울 부동산 가격을 보면 이 같은 걱정은 기우가 아니다. KB부동산 리브온의 주택가격 동향에 따르면 지난해 5월 서울 중형아파트(전용면적 62.8~95.9㎡)의 중위가격은 9억9365만원에서 올해 5월 11억6758만원으로 17.51% 올랐다. 중소형 아파트(전용면적 40~62.8㎡)는 지난해 5월 중위가격이 6억1692만원에서 7억1892만원으로 16.53% 상승했다.

무엇보다 시중의 유동성은 부동산 시장으로 계속 흘러가는 모습이다. 정부가 뒤늦게 부동산 대책을 내놓으며 규제 지역을 수도권 전역으로 광범위하게 넓혔지만, 때를 놓친 것 아니냐는 지적이 나온다.

|

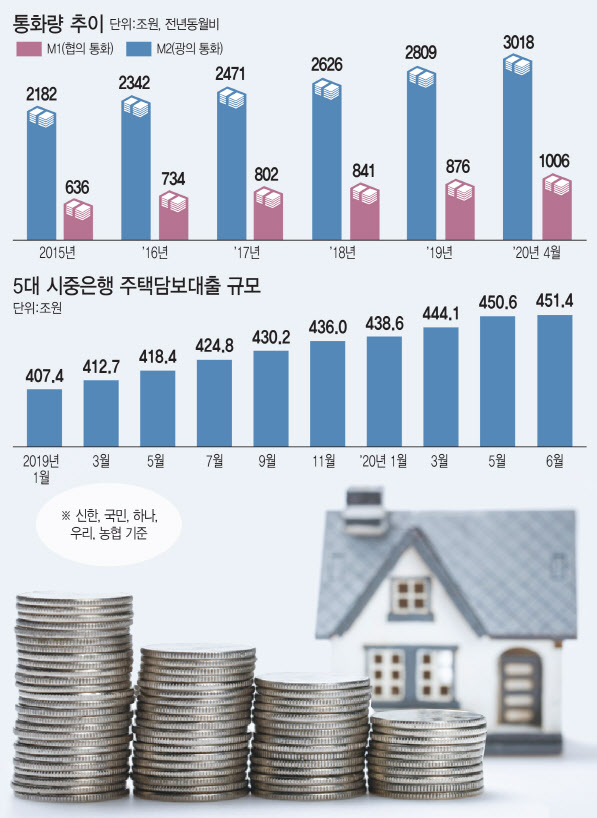

이러다 보니 시중은행 주택담보대출 잔액은 꾸준히 늘고 있다. 정부의 강도 높은 규제 대책도 증가세는 멈추지 않는다.

유동성은 넘치고 대출 규제가 강화되자 은행이 대기성 자금은 사상 최대 수준으로 늘었다. 현금이 많은 자산가와 사업가들이 ‘파킹통장’으로 많이 이용하는 MMDA(시장금리부 수시입출금식 계좌)는 100조원이 훌쩍 넘는 자금이 몰렸다. 5대 시중은행 6월말 기준 MMDA 잔액 합계는 113조544억원이다. 지난해 같은 기간보다 19.9% 증가한 규모다.

은행의 요구불 예금 잔액도 지난 6월말 기준 566조3160억원으로 집계됐다. 이 역시 사상 최대 규모다. 은행 관계자는 “자산가와 기업들의 투자 대기 자금이 그만큼 늘어난 것”이라고 말했다.

은행만의 일이 아니다. 기준금리가 0.5%까지 떨어지면서 시중의 유동성을 갈수록 늘어나고 있다. 한국은행에 따르면 은행의 요구불예금과 현금, 수표 등 당장 쓸 수 있는 현금성 자산인 ‘협의 통화량(M1)’는 지난 4월 1006조3000억원을 기록하며 사상 처음 1000조원을 돌파했다. 코로나19 사태에 따른 경기 악화로 기업과 가계가 당장 쓸 돈을 마련하기 위해 대출을 늘린 것으로 해석된다.

시중의 넘치는 유동자금이 부동산 등 자산시장으로 유입되면서 부동산 가격을 끌어올린다. 정부가 대출 규제를 강화하자 오피스텔 등의 자금이 몰리는 ‘풍선효과’도 나타나고 있다. 실제로 잠실 리센츠 전용 27.6㎡는 지난달 24일 5층 물건이 11억1000만원에 거래됐다. 역대 최고가 거래다.

이용만 한성대 부동산학과 교수는 “최근 부동산 가격 상승은 유동성이 과잉 공급된 게 가장 큰 동기 요인”이라면서 “정부 정책에 대한 신뢰가 훼손된 점도 관련이 깊다”고 진단했다. 이 교수는 “정부가 부동산 규제 대책을 내놓고 있지만, 잠시 가격이 주춤하다가 다시 오르는 것을 수차례 경험했다”면서 “이런 학습효과에 시중의 유동성이 더해지면서 부동산 시장을 끌어올리는 것”이라고 설명했다.

부동산 시장으로 유동성으로 흘러가지만, 한국은행이 금리를 다시 올리거나 유동성을 죄는 정책으로 선회하기는 쉽지 않다. 코로나19에 따른 경기 침체 우려가 여전하기 때문이다. 자산시장의 버블 가능성이 있더라도 아직은 경기 악화에 따른 디플레이션 우려를 대응하는 게 우선이라는 게 당국과 한은의 입장이다.

성태윤 연세대 경제학과 교수는 “실물 물가 흐름을 보았을 때 여전히 경기 회복과는 거리가 있는 상황”이라며 “실물이 워낙 안 좋은 지금 단계에서는 계속해서 (한국은행이) 유동성을 풀 수 밖에 없을 것”이라고 말했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

!["지금 넣어도 수백만원 번다"…연말정산 막판 반전 꿀팁[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122100154h.jpg)