[이데일리 권효중 기자] 유안타증권은 17일

디앤씨미디어(263720)에 대해 지난 1분기에도 전자책 등 웹 콘텐츠의 활성화에 따라 시장 기대치를 충족하는 실적을 냈으며, 카카오엔터와의 협업을 통한 미국 확장 모멘텀을 기대할 만한 시점이라고 평가했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 8.1%(4000원) 높은 5만3000원으로 올려잡았다.

지난 1분기 디앤씨미디어의 연결 기준 매출액은 전년 동기 대비 32% 늘어난 167억원, 영업이익은 50% 늘어난 40억원을 기록했다. 이는 모두 시장 기대치였던 168억원, 41억원에 부합합 수치다.

매출을 부문별로 들여다보면 전자책이 전 분기 대비 7% 늘어난 150억원, 종이책은 6% 늘어난 17억원에 달했다. 박성호 유안타증권 연구원은 “전자책 매출의 경우 카카오페이지(카카오엔터)향 매출뿐만이 아니라 다른 플랫폼향 매출 역시 늘어난 모습을 보였다”고 설명했다.

이러한 웹 콘텐츠의 활성화는 꾸준한 신작 발표와도 흐름을 함께 하고 있다. 지난해 디앤씨미디어는 신작 웹툰 8편을 기록했고, 올해는 10편 이상의 출시를 목표하고 있다. 이에 지난 1분기에도 카카오페이지향으로 ‘악녀 메이커’, ‘이번 생은 가주가 되겠습니다’ 등 2편의 웹소설 기반 신작을 발표한 바 있다.

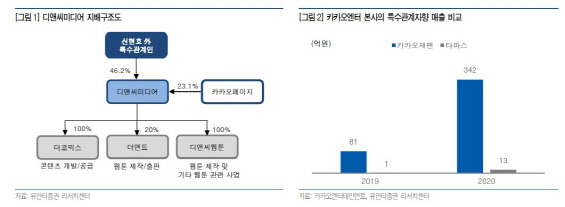

박 연구원은 “웹 콘텐츠 매출이 빠르게 늘고 있고, 특히 이중 카카오 계열의 일본 웹툰 플랫폼 픽코마향 매출이 높은 성장세를 보여주고 있다”고 설명했다. 이러한 ‘카카오 효과’는 향후 미국 등 다른 해외 지역 진출에 있어서도 유효한 효과를 낼 것으로 기대되고 있다.

그는 “카카오엔터가 지난 7일 이사회 결의를 통해 미국 웹툰 플랫폼인 ‘타파스미디어’에 대한 지분율을 기존 40.36%에서 60.47%로 확대하기를 결정한 바 있다”며 “이에 따라 카카오엔터의 미국 사업이 확장된다면 디앤씨미디어의 수혜 역시 기대되는 시점”이라고 짚었다. 그는 “향후 카카오엔터는 타파스미디어의 지분 100%를 확보한다는 방침인 만큼 관련 모멘텀을 기대할 만하다”고 덧붙였다.

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)