하지만,섣부른 신용대출 규제에 대한 부작용을 우려하는 목소리도 적지 않다. 자칫 서민과 자영업자의 돈줄이 끊길 수 있다는 목소리도 함께 커지고 있다.

문 대통령 “신용대출 규제”지시‥금융당국 총량관리 돌입

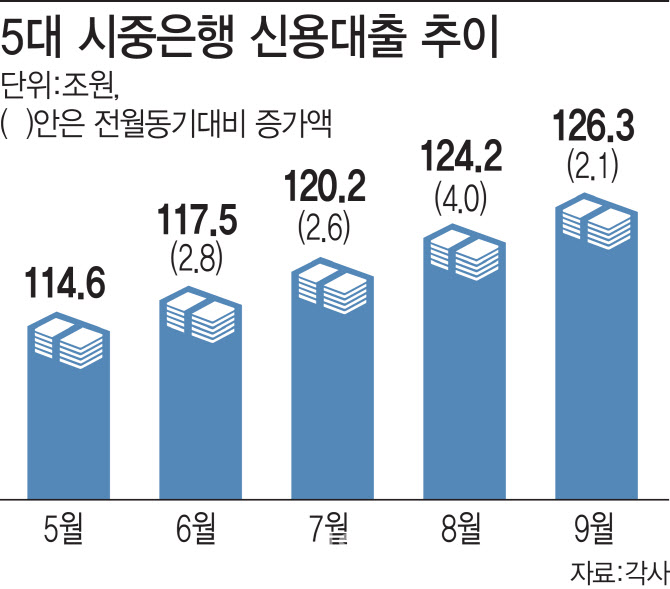

은행권 신용대출은 하반기부터 본격적으로 늘기 시작했다. 6~7월 연속 3조원 넘게 증가하다 8월에는 한 달 만에 5조3000억원 급증하며 16년 만에 최대기록을 썼다. 코로나 사태 이후 시중에 유동성 공급이 확대됐고 주식이나 부동산 시장의 활황이 지속하면서 투자 수요가 맞물린 영향이다.

금융당국은 8월 초만 해도 신용대출 규제에 소극적인 입장이었다. 신용대출을 빌리는 사람 중에는 코로나 탓에 위기에 내몰린 서민들의 생계자금으로 쓰는 사람도 섞여 있다. 함부로 손을 댔다가 이들을 벼랑끝으로 내몰 수 있다는 우려가 제기됐다. 당시 금융당국은 “신용대출 상황을 자세히 지켜보고 있다”며 견제구를 날리는 수준에 그쳤다.

그런데 8월 말부터 분위기가 달라지기 시작했다. 문재인 대통령이 부동산 대책효과를 떨어트리는 주범으로 ‘신용대출’을 콕 찍은 이후다. 문 대통령은 지난 8월18일 “신용대출을 통해 부동산 대책의 효과를 경감시키는 행위를 조치하라”라고 직접 지시했다. 부동산 대출 규제 탓에 주택담보대출이 막히자 투기꾼이 신용대출로 규제를 우회한다는 판단이 깔렸다.

이후 금융당국은 본격적인 압박의 수위를 높였다. 고소득·고신용자가 소득의 두세 배를 받는 관행에는 문제가 있다며 축소를 요구했고, 은행별 신용대출 관리계획을 제출하라고 요청했다. 이후 은행권은 신용대출 금리를 높이고 한도를 낮추는 방식으로 관리에 돌입했다. 고신용자 기준 연소득 대비 대출 한도는 200%에서 150% 이내로 낮췄다. 우대 금리는 은행별로 10∼40bp(1bp=0.01%포인트) 축소했다.

금융당국은 한발 더 나아가 총부채원리금상환비율(DSR) 규제 대상을 확대하는 방안을 검토 중이다. 윤석헌 금융감독원장은 전날 국회 정무위원회 국정감사에서 가계부채 문제와 관련해 “머잖아 DSR의 (확대와 관련한) 확실한 그림이 나올 수 있을 것으로 기대한다”고 말했다. 금융당국 안팎에서는 차주별 DSR을 적용하는 지역을 확대하거나 집값 기준을 낮춰 규제 대상을 확대하는 방안 등을 검토하는 것으로 알려졌다.

DSR은 차주 갚아야 할 모든 대출의 원금과 이자를 합친 금액이 연소득에서 차지하는 비율이다. 따라서 DSR 규제를 강화하면 주택담보대출뿐 아니라 신용대출 등 모든 대출이 영향을 받는다. DSR 규제는 금융당국이 쓸 수 있는 가장 무디고 크기가 큰 칼이다. DSR이 강화하면 신용대출을 포함해 대부분의 가계 대출이 줄어들 가능성이 커진다.

|

하지만 금융권에서는 시간이 지날수록 은행들이 연체확률이 적은 고신용자보다 중·저신용자 위주로 대출을 줄일 가능성이 크다고 보고 있다. 총량만 지키면 되는 은행입장에서 이런 방식이 위험은 덜하고 수익성은 지킬 수 있기 때문이다. 이미 일부에서는 일반 직장인 대상 신용대출을 줄이는 방안도 검토 중이다.

이런 분위기 속에서 코로나로 어려운 서민과 자영업자를 중심으로 직격탄을 맞을 수 있다는 걱정도 나온다. 은행권 관계자는 “사용처가 정해진 주택담보대출과 달리 신용대출은 꼬리표가 없다”며 “신용대출 일부가 자산시장으로 흐를 수 있지만, 코로나로 어려운 차주들이 생계자금으로 사용할 수 있는데 이들의 돈줄도 막힐 수 있다”고 말했다.

은행에서 밀려나면 금리가 높은 2금융권이나 대부업체에서 돈을 빌려야 한다. 최근 전세가격이 폭등하면서 신용대출을 통해 전세자금을 충당하는 경우도 늘고 있다. 신용등급이 낮은 경우 전세자금용 대출길이 막힐 수도 있다.

성태윤 연세대 경제학과 교수는 “부동산 시장의 실패를 금융규제로 막으려 하는 모습”이라면서 “대부분의 담보 대출을 제한해놓고 신용대출까지 규제한다면 어려운 사람들이 더 위험한 곳에서 대출을 받도록 떠미는 격”이라고 지적했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)