[이데일리 권효중 기자] NH투자증권은 20일 폐기물 매립·소각 업체인

와이엔텍(067900)에 대해 동종 업종 대비 저평가되고 있는 것에 비해 환경 사업이 꾸준히 성장하고 있는 만큼 관심을 가질 만 하다고 평가했다. 투자의견과 목표주가는 따로 제시하지 않았다.

와이엔텍은 전라남도 여수 지역을 기반으로 폐기물 사업과 매립 사업을 영위하고 있다. 이와 더불어 지난 2008년에는 보성CC를 오픈하고 레미콘 사업을 시작했으며, 2012년부터는 해운 사업을 개시하며 영역을 넓혀가고 있다. 본업인 폐기물 사업 역시 지난해 신규 매립장 운영을 시작하며 역량을 키워왔다.

현재 와이엔텍은 폐기물 업종 상장사 중 밸류에이션 매력이 가장 높다는 평가다. 현재 와이엔텍의 2021년 말 기준 주가수익비율(PER)은 8.4배로 형성돼있다.

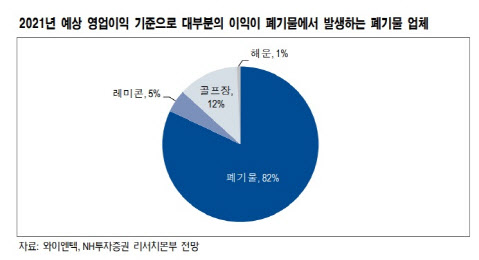

백준기 NH투자증권 연구원은 “환경 매출 비중이 낮고, 사업 지역이 전남 여수에 집중됐다는 점이 저평가 이유로 꼽힌다”며 “매출액을 보면 환경의 비중이 낮아보이지만 영업이익 비중을 보면 환경이 82%로 대부분을 차지하고 있어 PER 기준 저평가 이유가 없다고 판단된다”라고 말했다.

또한 NH투자증권은 폐기물 사업과 더불어 골프장 사업에도 주목했다. 백 연구원은 “올해 골프 수요 확대에 따라 보성CC의 영업이익은 40억원 이상으로 전년 대비 2배 성장이 예상된다”라며 “올해 4분기 역사상 최대 실적에 이어 내년에도 증익이 가능할 것”이라고 전망했다.

또한 매립 사업 역시 성장이 기대되고 있다. 백 연구원은 “2022년 전국적인 매립 반입 가격 인상이 예상됨에 따라 최대 실적이 전망되고 있다”라고 설명했다.

이에 NH투자증권은 올해 와이엔텍의 매출액을 1143억원, 영업이익을 355억원으로 추정했다. 이는 전년 대비 각각 7.8%, 11.9% 늘어난다는 예상이다. 백 연구원은 “영업이익 중 80%대가 환경 사업에서 발생하고 있어 저평가 근거 역시 약해질 것으로 보인다”라고 평가했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)