|

“올해 하반기 (파생상품의 기초자산인) 10년물 독일 국채금리는 (현재 0.07% 수준에서) 0.3% 내외로 상승할 전망입니다.”

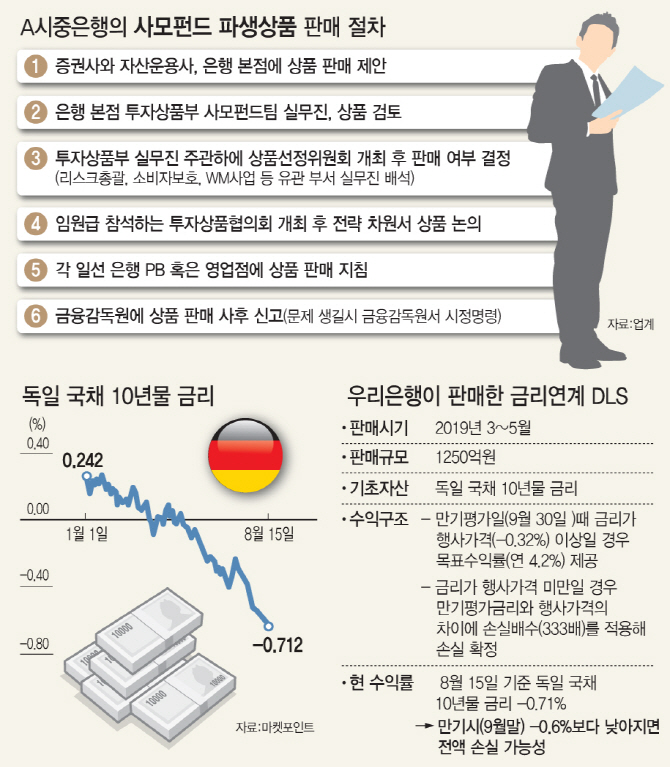

우리은행은 올해 3월께부터 독일 국채금리 연계 파생결합증권(DLS)을 담은 펀드(DLF)를 팔았다. 당시 PB 고객에 안내된 상품설명서를 보면 수천억 원의 원금 손실을 불러올 것으로 우려되는 이번 DLS 사태의 전조가 엿보인다. 우리은행은 2000년 1월~2008년 9월 DLF와 같은 구조로 매일 투자(6823회)했다는 가정하에 시뮬레이션을 했고 그 결과 원금 손실 확률은 0%라고 고객에게 알렸다. 2000년 이후 10년물 독일 국채금리 최저치가 -0.186%로 행사가(-0.20%)보다 높았다고도 했다. 은행이 원금을 잃을 가능성이 0%이라고 강조하고 연 4.2%의 비교적 높은 수익률(만기 4~6개월)을 보장한다고 하자, 자산가들은 지갑을 열었다. 그 결과는 지금 보는 그대로다. 지난 15일(현지 시간) 독일 10년물 국채금리는 -0.7121%로 전 거래일 대비 9.57% 또 급락했다. 만기인 다음달부터 투자자는 원금을 100% 잃을 처지다.

KEB하나은행의 사정도 비슷하다. KEB하나은행은 5년물 미국 국채금리와 영국 CMS(이자율 스와프) 금리를 기초자산으로 하는 DLF를 지난해 9월부터 팔았다. 다음달 만기 물량은 수십억 원으로 우리은행보다는 사정이 낫다. 그러나 원금 손실 구간에 진입한 것은 똑같다. ‘R(Recession·경기 침체)의 공포’가 더 심화하는 만큼 내년에 만기가 돌아오는 투자금은 더 잃을 가능성이 높다.

독일 10년물 국채금리 또 급락

올해 상반기 DLS 판매 의뢰를 받은 A은행의 관련 인사는 “실무진이 처음 논의할 때부터 ‘너무 위험하다’는 의견이 많았다”며 “다른 은행이 파는 걸 알았지만 정식 절차(위원회·협의회)에 올리지도 않았다”고 했다. B은행 한 관계자도 “(글로벌 금리가 떨어지는 상황이어서) 수익성이 불확실하다고 봤다”고 전했다. 하지만 우리은행과 KEB하나은행은 이런 위험 신호에도 위험을 감수하고 판매 방침을 세웠다. 금융권 한 인사는 “상반기께 현장에서는 DLS가 위험하다는 소문이 있었다”며 “내부적으로 걸러졌어야 했다”고 전했다.

무리한 비이자이익 확대 전략도 영향을 미쳤다. 금융권 한 고위관계자는 “올해 DLF 만기가 1250여억원인 우리은행의 경우 WM 전략상 공격적인 목표를 설정했을 것”이라며 “만기가 짧은 것도 수수료 이익을 극대화하려는 것”이라고 했다.

‘위험한’ 사모펀드 홍수 방치한 당국

금융당국도 비판을 마냥 피하기는 어렵다. 사모펀드 판매는 사전신고 대상이 아니다. 당국이 사후신고를 받고 문제가 있을 때 시정명령을 내리는 식이다. 시중은행의 한 WM사업부 관계자는 “사모펀드와 관련해 시정명령이 나온 걸 본 적이 없다”고 했다. 사실상 규제 사각지대라는 해석이 가능하다. 사모펀드 투자가 이 정도로 활발해진 것도 당국이 2015년 10월 규제를 대폭 풀었기 때문인 측면도 있다. 현재 사모펀드 순자산은 390조원을 넘어서며 4년도 안 돼 두 배가량 몸집을 불렸다. 공모펀드보다 자금 모집이 수월하고 규제가 거의 없는 사모펀드 쪽으로 자금이 쏠린 것이다.

다급한 것은 원금을 몽땅 날릴 처지에 몰린 투자자들이다. 이들은 소송도 불사하겠다는 생각이다. 시민단체인 금융소비자원의 조남희 원장은 “은행이 수수료 수익에 관심을 집중하다 보니 과도한 마케팅 행위가 사태를 발생시킨 것”이라며 “당국도 금융사에 책임을 돌리며 감사만 남발하고 있다”고 비판했다. 금소원은 소비자 공동소송을 제기할 계획을 세우고 있다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)