|

금융당국 “고정금리 주담대도 서민 안심대출 갈아타기 허용”

5일 금융당국 고위 관계자는 “현재 고정금리 주택대출 이용자도 서민 안심 전환 대출을 이용할 수 있게 할 것”이라고 말했다.

서민 안심 전환 대출은 기존 주택담보대출을 원금과 이자를 나눠 갚는 방식의 연 2%대 초반 저리 고정금리 대출로 갈아탈 수 있도록 금융당국이 내놓은 새로운 정책 대출 상품이다. 공공기관인 주택금융공사가 이달 말 출시할 예정이다. 종전 대출 한도를 그대로 인정받으면서 금리를 낮춰 이자 상환 부담을 줄일 수 있는 것이 최대 장점이다.

최근 경기 침체 우려로 미래의 성장 전망을 반영한 장기 시장 금리가 내리면서 이와 연동한 고정금리 주택담보대출의 금리가 변동금리 대출보다 오히려 낮아지는 ‘역전 현상’이 나타나자 고정금리로 갈아타려는 대출자가 부쩍 많아졌다. 그러나 지난 2017년 ‘8·2 부동산 대책’ 등에 따라 서울 등 부동산 투기지역과 투기과열지구에서 대출 한도 규제인 담보인정비율(LTV)과 총부채상환비율(DTI)을 40%로 확 낮춰 새 대출로 갈아타려면 줄어든 대출 한도만큼 대출금을 일부 갚아야 하는 문제가 있었다.

이에 서민 안심 대출은 기존 대출액 한도 안에서 과거 수준인 LTV 70%, DTI 60%를 적용하기로 했다. 대출 갈아타기를 어렵게 하는 규제의 걸림돌을 치워 대출자는 이자 상환 부담을 줄이고 금융당국은 향후 금리 변동 위험으로부터 안정적인 고정금리 대출 비중을 늘리는 ‘일석이조’를 노린 것이다.

이 상품을 두고 형평성 논란이 인 것은 현재 고정금리 주택담보대출을 이용 중인 사람은 서민 안심 대출 갈아타기 대상에서 제외해서다. 금융위원회는 지난달 서민 안심 전환 대출 이용 대상을 기존 변동금리 주택대출 이용자와 대출 초기 5년간 고정금리를 적용하고 이후 변동금리로 전환하는 혼합형(준고정금리) 주택대출 이용자로 제한하겠다고 예고했다.

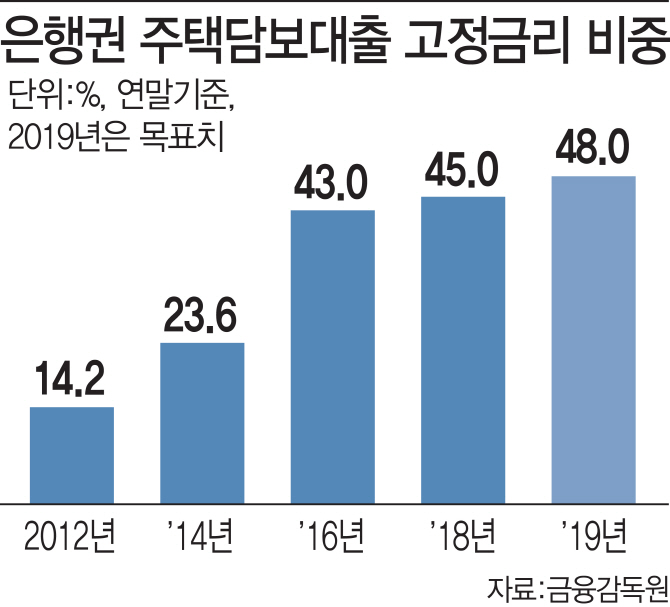

문제는 은행에서 주택담보대출을 받은 사람 10명 중 4명(대출액 기준)가량이 혼합형·순수 고정금리 대출 등 고정금리 이용자라는 점이다. 은행권 주택담보대출 잔액 중 고정금리 대출액이 차지하는 비중은 지난해 말 기준 45%로 5년 전인 2013년 말(15.9%)보다 3배가량 급증한 상태다. 금융당국이 가계부채 구조 개선을 위해 고정금리 대출을 적극 권장한 결과다.

이중 혼합형 대출 이용자를 제외하고 과거 연 3~5%에 달하는 높은 이율의 고정금리 주택담보대출을 받은 다수에겐 서민 안심 전환 대출이 ‘그림의 떡’인 셈이다. 금융위 관계자는 “서민 안심 대출의 출시 목적이 기존 변동금리 대출을 고정금리로 바꿔서 향후의 금리 변동 위험을 줄이자는 것”이라며 “이런 취지를 고려하면 고정금리 대출자는 기본적으로 정책 지원 대상이 아니다”고 말했다.

그러나 지난 2015년 금융당국이 출시한 ‘원조 안심 전환 대출’은 달랐다. 당시엔 변동금리 대출자뿐 아니라 고정금리 대출 이용자라도 대출금 이자만 갚고 있다면 지원 대상에 포함했다. 변동금리를 고정금리로 바꾸는 것뿐 아니라 ‘이자만 내는 대출’을 ‘원금을 나누어 갚는 대출’로 전환하는 것도 함께 정책 목표로 삼아서다. 금융위 관계자는 “이전과 달리 이번에 이자만 갚고 있는 고정금리 대출자를 지원 대상에서 뺀 것은 분할 상환 대출의 경우 정책 목표를 어느 정도 달성했다고 봤기 때문”이라고 설명했다.

손병두 부위원장, 서민 안심대출 활성화에 애착 커

특히 현 손병두 금융위 부위원장이 서민 안심 전환 대출의 활성화에 관심이 큰 것으로 알려졌다. 손 부위원장은 지난 2016년 금융위 금융정책국장으로 일하며 원조 안심 전환 대출을 주도적으로 설계한 공로를 인정받아 ‘대한민국 공무원상’ 홍조근정훈장을 받은 바 있다. 전임 김용범 부위원장이 과거 은행제도과장 근무 경험을 바탕으로 현 정부의 ‘장기 소액 연체자 지원 사업’을 적극적으로 챙긴 것처럼 서민 안심 전환 대출은 손 부위원장의 대표 서민 정책 아이템인 셈이다. 실제 손 부위원장은 서민 안심 대출 도입 방안을 논의하는 금융위의 ‘주택 금융 개선 태스크포스(TF)’ 회의도 직접 챙기고 있다.

금융위 등은 이달 말 서민 안심 전환 대출의 구체적인 지원 대상과 공급 규모, 지원자 요건 등을 확정해 발표할 예정이다. 기존 고정금리 주택담보대출 이용자도 지원 대상에 포함키로 하면서 이용 경쟁은 한층 치열해지게 됐다. 순수 고정금리 대출 이용자가 서민 안심 대출의 잠재적 수요자로 추가로 편입돼서다. 서민 안심 전환 대출은 일정 기간 신청을 받고 지원액 한도를 초과할 경우 집값이 낮은 순서대로 대출을 지원할 예정이다.

이자만 갚은 변동금리 주택담보대출을 원금과 이자를 나누어 갚은 고정금리 대출로 바꿔 가계부채의 구조를 개선하겠다는 금융당국의 정책 목표도 서민 안심 대출 출시 효과 등으로 무난하게 달성될 것으로 예상된다. 올해 당국이 정한 은행권 고정금리 주택담보대출 비중 목표치는 48%로 1년 전보다 3%포인트 높일 방침이다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![‘열혈 검사’ 이하늬의 북유럽식 전기차…디자인 ‘비범하네’[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122100062h.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[단독]'김홍일·배보윤 투톱에 10여명'…尹변호인단 구성 완료](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122000921h.jpg)