[이데일리 조용석 기자] 내연기관차에서 전기·수소차 등 친환경차로의 전환이 빨라지면서 부품사도 변화도 커지고 있습니다. 내연기관 부품이 비중이 줄고 반대로 자율주행 등 전자장비(전장)에 대한 수요가 커지고 있기 때문입니다. 이번 주 소개할

해성디에스(195870)는 전장부품을 만드는 데 꼭 필요한 ‘리드프레임’을 제조하는 기업입니다.

해성디에스는 2014년 삼성테크윈(현 한화테크윈)의 반도체·소재부분을 해성그룹이 인수하면서 설립됐습니다. 1984년 삼성전자 리드프레임 사업부로 시작해 이후 삼성테크윈이 양수했고 2014년 해성그룹으로 주인이 바뀐 것으로 30년이 넘는 업력을 가지고 있습니다. 2016년 6월 유가증권시장(코스피)에 상장했습니다.

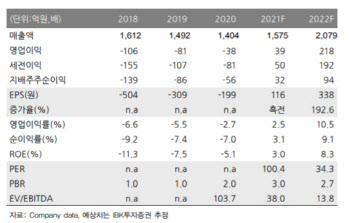

회사의 주요 품목은 패키지 회로기판(package substrate)과 리드프레임(lead frame)으로, 모두 칩과 외부회로와 접속을 위한 지지대 역할을 하는 부품입니다. 패키지 회로기판은 메모리 반도체용(PC·서버), 리드프레임은 전장 및 IT용으로 제조하고 있습니다. 지난해 해성디에스의 부문별 매출은 패키지 회로기판 1076억원, 전장용 리드프레임 1332억원, IT용 리드프레임 1406억원으로 유사했습니다.

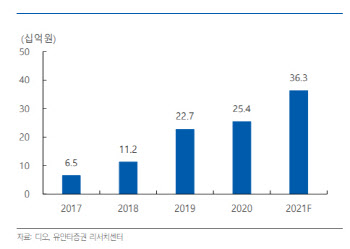

해성디에스는 3분기 매출액 1190억원, 영업익 125억원으로 전년 동기와 비교해서는 각각 15%, 39% 증가한 실적을 냈으나 영업익은 컨센서스를 소폭 하회했습니다.

유진투자증권은 “3분기 실적에서 긍정적인 부문은 코로나19 상황 지속에도 불구하고 지난 분기에 달성한 최고 매출액을 유사한 수준을 달성하였다는 것”이라며 “특히 서버용 DRAM 수요증가가 지속되면서 패키징 기판 제품 매출액이 전년동기대비 35.6% 증가했고 2분기에 부진했던 자동차 전장용 리드프레임 매출이 회복세로 전환되면서 전년동기대비 16.0% 증가했다”고 설명했습니다

시장이 주목하는 제품은 전장용 리드프레임입니다. 전기차 시대로 전환하는 시기이기에 회사의 확실한 주력 상품이 될 수 있기 때문입니다. 또 리드프레임은 매출은 패키지 회로기판보다 변동성이 적다는 점도 장점으로 꼽힙니다. 하나금융투자는 “자동차 산업의 부진에도 불구하고 해성디에스의 전장향 매출액은 2019년과 2020년에 15%, 14% 증가하는 저력을 확인했다”며 “2021년 차량용 리드프레임 매출액을 전년대비 16% 증가할 것으로 추정중인데, 이를 상회할 가능성을 배제할 수 없다”고 설명했습니다.

유진투자증권은 올해 회사의 매출액을 4554억원, 영업익을 474억원으로 전망했습니다. 전년과 비교해 각각 19.4%, 75.2% 증가할 것이라는 예측입니다. 또 2022년까지 매출액과 영업익 모두 꾸준히 증가할 것으로 봤습니다. 하나금융투자 역시 유사한 전망을 내놨습니다.

| | (자료 = 해성디에스 홈페이지) |

|

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[속보]한동훈 “비상계엄 선포는 잘못된 것…국민과 함께 막겠다”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120301404h.jpg)