|

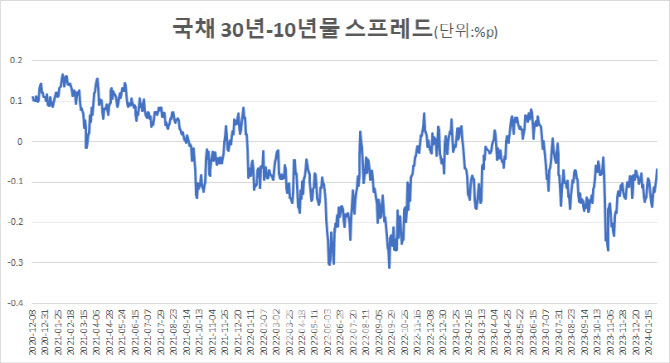

일례로 29일 기준 미국채 10년물 금리는 4.076%, 30년물 금리는 4.315%을 기록하며 20bp(1bp=0.01%포인트) 이상의 스프레드를 보이는 반면 한국의 경우 10년물 금리가 3.436%, 30년물이 3.369%로 30년물의 금리가 더 높은 상태다.

한 외국계 은행 딜러는 “사실 10년, 30년 금리 스프레드 역전은 초장기물의 수요 대비 공급이 적은 한국 시장을 감안하면 당연한 얘기”라면서 “30년물 발행량이 전월 대비 30% 정도 늘어났지만 한 50% 정도는 늘어나야 정상화될 것”이라고 말했다. 이어 “다만 곧 있을 금리 인하를 앞두고 정부 입장에서 굳이 초장기물의 발행을 대폭 늘리긴 어렵다”고 덧붙였다.

김명실 하이투자증권 연구원은 “선도거래와 함께 30년 국채선물 이용이 증가하면 장기채 초과수요로 인해 발생했던 장기 국고채 수익률(금리)의 역전현상 완화가 기대된다”고 분석했다.

이어 “외국인 투자자들은 선물시장 활용도가 현물시장 대비 매우 높은 만큼 향후 세계국채지수(WGBI) 편입 기대와 장기채 매수 트렌드를 고려 시 외국인의 초장기 투자 역시 현물시장서 선물시장으로 확대될 것”이라고 내다봤다.

시장 참여자들도 30년 국채선물의 상장이 역전 해소에 영향을 줄 것이라고 입을 모았다. 한 증권사 채권 딜러는 “결국 30년 숏(매도)을 손 쉽게 칠 수 있는 도구가 하나 들어온 것이기 때문에 중장기적으로는 10년, 30년 구간의 커브가 설 수 있다고 본다”고 전했다.

다만 중요한 부분은 역시나 시장의 활성화라고 짚었다. 앞선 외국계 은행 딜러는 “결국은 얼마나 많은 이들이 참여할 것인가, 예컨대 30년 국채선물 매도를 통해 숏을 친다면 반대편에선 사주는 참가자가 있어야 시장이 굴러갈 것”이라면서 “정부의 마켓 메이킹 의지도 중요해 보인다”고 전했다.

|

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[단독]정부, 최저임금 적용 않는 '외국 가사사용인' 도입안 철회](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600108b.jpg)

![GTX 킨텍스역 28일 개통, 서울역까지 소요 시간 '1시간 → 16분' [MICE]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600326h.jpg)