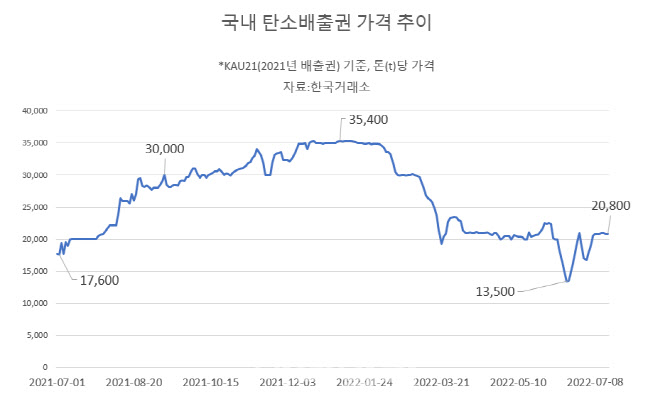

일찌감치 이 제도를 도입한 유럽연합(EU)의 ETS는 돈을 주고 탄소배출권을 사는 유상할당 비중을 60%까지 늘리며 탄소감축의 핵심정책으로 자리를 잡아 가고 있지만 국내는 아직 거래 활성화 문턱도 넘지 못한 상태다. 거래가 많지 않다 보니 수요가 일시에 몰리거나 빠질 때마다 배출권 가격의 급등락이 심화하면서 기업들의 구매 계획에 변동성 리스크도 상당하다.

|

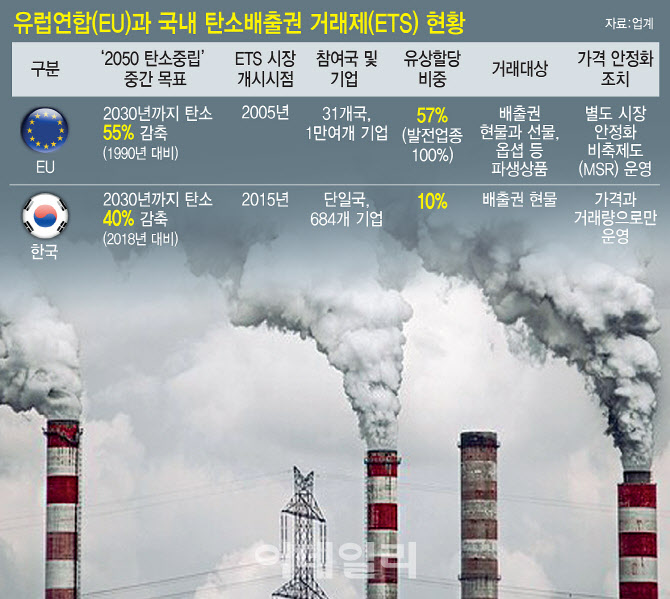

국제에너지기구(IEA)에 따르면 전 세계 ETS 시장에서 규모가 가장 큰 곳은 EU다. EU는 교토의정서에서 합의한 선진국의 온실가스 감축 의무를 효율적으로 이행하기 위해 지난 2005년 세계 최초로 ETS를 출범했다. 유럽탄소배출권(EUA)과 이에 대한 선물·옵션 등의 파생상품, 현물거래가 EU 내 유럽기후거래소(ECX)에서 활발히 이뤄지고 있다. 현재 28개 EU 회원국과 3개 비회원국 등 총 31개국, 1만여 기업이 ETS 시장에 참여하고 있다.

세계에서 가장 먼저 ETS를 시작한 EU는 탄소배출권 거래 규모도 세계 최대다. 2020년 기준 2100억 유로(약 280조원)로 전 세계 탄소 배출권 거래 대금의 88%를 차지하고 있다. 점유율 2위인 미국(11%)의 8배에 달한다. 이처럼 세계 최대 탄소배출권 시장을 점하고 있는 EU ETS는 우리나라를 비롯해 세계 여러나라의 벤치마크 대상이 되고 있다. 현재 ETS를 시행하는 곳은 미국과 영국, 한국, 중국, 뉴질랜드 등 24개국에 달한다.

EU ETS는 압도적인 거래 규모와 활성화로 EU 내에서 2050 탄소중립 달성을 위한 핵심 정책으로 작용하고 있다. EU는 2030년까지 온실가스 배출량을 1990년 대비 55% 감축하고 2050년까지 탄소중립을 실현하겠다는 목표다. 이러한 목표 달성의 핵심 수단중의 하나가 EU ETS로서, EU 내 온실가스 배출량의 45%가 EU ETS에 의해 규제되고 있다.

EU는 무상할당 규모는 줄이면서 2050년 탄소중립 목표에 따라 탄소배출 총 허용량도 감축해 나가고 있다. 탄소배출 허용 총량이 줄어들면 기업들의 배출권 수요는 늘어날 수밖에 없다. 이에 따라 탄소 배출권 가격의 지속 상승이 우려되고 있지만 EU는 시장 안정화 비축제도(MSR)을 도입해 가격 안정화 정책을 추진하고 있다. 정책당국이 과도한 가격 변동 시에 시장 내 유통물량을 조절해가며 가격을 안정시키는 것으로, 한국의 농산물 비축제도와 비슷하다.

국내 ETS, 시장 규모 작고 가격 등락 심해

우리나라는 EU에 비해 10년이나 늦은 2015년에 ETS가 출범하다 보니 여러모로 ‘글로벌 스탠다드’에 뒤처졌다는 지적이 나온다. 기본적으로 국내 ETS는 단일국가 체제인데다 현재 684개 기업 정도가 참여하고 있어 시장 규모가 작다. 여기에 현물 거래만이 허용돼 거래가 활발히 이뤄지지 않아 ‘유명무실’이라는 비판이 나올 정도다. 이 때문에 수요가 급격히 몰리거나 빠졌을 때 가격이 급등락하는 현상도 심각하다.

우리나라는 ETS 도입 초기인 2015년부터 2017년(1기)까지는 탄소 배출권을 기업에 무상으로 할당했지만 이후에는 유상할당 비율을 늘려나가고 있다. 2기(2018~2020년) 유상 3%를 거쳐 3기(2021~2025년)인 현재 유상할당 물량은 10%다. 해외 선진국와 비교하면 여전히 무상 할당 비중이 높다는 지적이다.

특히 해외 시장과 달리 국내에선 선물 거래가 허용되지 않고 있다는 점도 제도 활성화에 걸림돌이다. 헤지(위험회피)를 통한 가격 변동성 완화와 수요자들의 리스크 부담을 줄이는 장치가 없다는 뜻이다.

송홍선 자본시장연구원 연구위원은 “배출권 선물 시장이 개설되면, 기업들은 배출권 가격 변동이라는 위험을 줄일 수 있다”며 “특히 현물 대비 적은 비용으로 헤지할 수 있다고, 시장의 유동성을 높일 수 있어 선물 시장 도입은 필요하다”고 지적했다.

|

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)