|

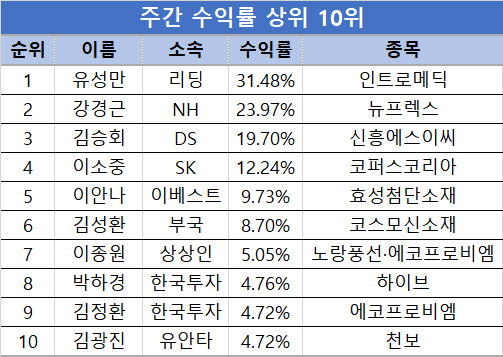

[이데일리 이은정 기자] 유성만 리딩투자증권 연구원이 지난주(7월5~9일) 보고서를 발간한 연구원 중 가장 우수한 수익률을 보여줬다. 인트로메딕(150840)을 분석한 보고서가 높은 수익률로 이어졌다.

11일 이데일리가 독립 리서치센터 겸 빅데이터 업체인 리서치알음으로부터 제공받은 자료에 따르면 지난주 보고서를 낸 연구원 중 유성만 연구원이 31.5%로 가장 높은 주간수익률(전일 종가 대비 주간 종가)을 기록했다.

유성만 연구원은 5일 ‘메타버스&싸이월드 코인+α = 싸이월드 Z’ 제목의 보고서를 통해 인트로메딕을 분석했다. 캡슐 내시경 전문 업체인 인트로메딕은 싸이월드Z의 주요 출자자로 싸이월드 서비스 재개를 위한 각종 개발·운영 지원을 맡고 있다. 최근에는 싸이월드 플랫폼 전용 페이먼트 서비스인 ‘싸이페이’ 개발·서비스를 위한 업무협약(MOU)를 체결했다. 투자의견과 목표주가는 제시하지 않았다.

|

아울러 인트로메딕의 의료기기·헬스케어 사업부의 실적 개선 흐름도 주목했다. 유 연구원은 “회사의 본업인 캡슐내시경의 해외(미국 중심) 판매 호조로 실적이 증가하고 있으며 코로나19를 계기로 방역게이트, 살균소독제, 자율주행성 살균 방역 로봇의 판매도 늘고 있다”며 “최근 인공지능(AI)을 도입한 원격진료 비대면 헬스케어 사업을 중점적으로 추진 중이며 올해 연간 약 10억원의 영업이익이 예상된다”고 전했다.

주간 수익률 2위는 뉴프렉스(085670)를 다룬 강경근 NH투자증권 연구원이 이름을 올렸다. 보고서 발간 후 수익률은 24%였다. 회사에 대해 경쟁강도 약화와 구조조정 효과로 본업에서 턴어라운드를 기대하고, 오큘러스에 인쇄회로기판(PCB)를 납품하며 메타버스 산업 성장성을 공유하고 있다고 봤다. 내년부터는 가상현실(VR)·전장 등 포트폴리오 다변화와 구조조정에 따른 체질 개선으로 실적 성장이 본격화될 것으로 전망했다.

강 연구원은 “올해와 내년 오큘러스향 매출액은 각각 전년 동기 대비 128.1%, 53.0% 증가한 264억원, 404억원 수준을, 내년 연간 영업이익은 1924% 늘어난 172억원을 예상한다”며 “2022F 기준 뉴프렉스의 주가수익비율(PER)은 3.9배로 PCB 기업 평균 PER이 9.8배인 점과 오큘러스 성장성을 공유한다는 점을 감안해 현저한 저평가 국면으로 본다”고 설명했다.

|

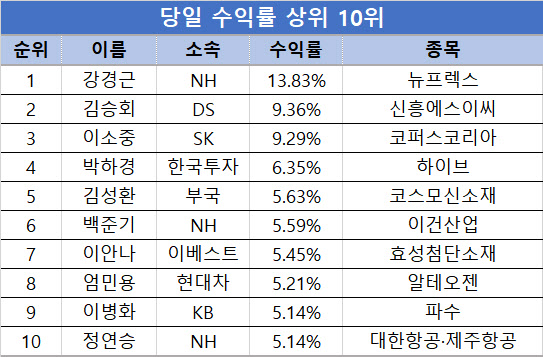

이어 당일 수익률 2위는 김승회 DS투자증권 연구원, 3위는 이소중 SK증권 연구원이 각각 차지했다. 김승회 연구원은 신흥에스이씨를 다뤘고, 당일 수익률은 9.4%였다. 이소중 연구원이 분석한 코퍼스코리아는 9.3%로 뒤를 이었다. 이 밖에도 박하경 한국투자증권 연구원이 하이브(352820)를 분석해 당일 수익률 6.4%를 기록했다.

7월 첫째주에는 증권사 소속 연구원 200명이 보고서 총 541개를 발간한 것으로 집계됐다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)