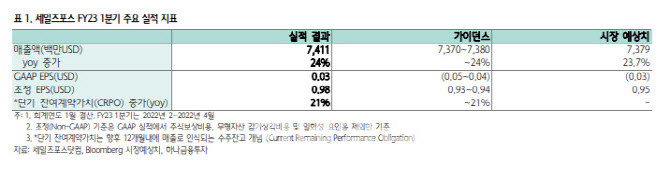

4일(현지시간) 블룸버그통신 등에 따르면 지난 1일 세일즈포스의 1분기 매출액은 전년동기대비 24% 증가한 74억1000만달러로 시장 예상치(73억8000만달러)를 웃돌았다. 조정 주당순이익(EPS) 역시 0.98달러로 시장 예상치(0.95달러)를 상회했다.

|

세일즈포스의 1분기 조정 영업이익은 전년 동기보다 8% 증가한 13억1000만달러, 조정 순이익은 같은 기간 14% 감소한 9억8000만달러를 기록했다.

김재임 하나금융투자 연구원은 “기존 핵심 부서인 영업 소프트웨어와 서비스 소프트웨어 매출은 각각 전년대비 18%와 17% 증가하며 성장 모멘텀을 유지했다”며 “슬랙 매출(3억4000만달러 기여)이 포함된 플랫폼 부문 매출은 55%, 태블로(Tableau)와 뮬소프트(Mulesoft)로 구성된 데이터 부문 매출은 15% 증가하며 견고한 수요를 확인했다”고 설명했다.

김 연구원은 “EMEA 지역인 프랑스와 영국에서 세일즈포스 플랫폼인 ‘커스토머(Customer) 360’ 대형딜을 수주하며 성장을 견인했고 APAC 지역은 태블로 및 뮬소프트의 수요 증가가 매출 성장을 견인했다”고 분석했다.

세일즈포스는 실적 발표와 함께 내년 회계연도 매출 예상치를 317억~318억달러로 제시했다. 다만 김 연구원은 “매출 예상치는 달러 강세 등 거시 환경을 고려해 보수적으로 제시한 것”이라며 “실제 실적은 가이던스 상회 가능성이 크다”고 분석했다. 이어 “가장 주목하는 점 중 하나는 2023년 조정 영업이익률 가이던스를 40bp(1bp=0.01%포인트) 올린 20.4%로 제시한 것”이라고 강조했다.

김 연구원은 “시장에서는 전반적으로 세일즈포스 영업이익률(OPM) 개선 가능성을 낮게 본 것과 달리 꾸준하게 개선세를 유지한다는 점이 고무적”이라고 평가했다.

그는 “고객관계관리(CRM)의 전통적인 주력 사업부인 영업 클라우드가 시장이 충분히 성숙한 분야이고 시장점유율(MS) 1위로서 점유율이 이미 높은 시장이라는 점에서 성장 둔화 우려도 있었지만, 고성장을 시현 중”이라면서 “영업과 태블로 통합 등 혁신적인 신규 서비스 제공이 고성장 요인”이라고 분석했다.

이어 “CRM 시장의 성장 잠재력이 여전히 높고 세일즈포스의 경쟁력을 고려하면 주력 분야인 영업과 서비스 클라우드에서 여전히 성장 기회가 높다”고 덧붙였다.

|

![[포토]오언석 구청장 '경원선 지하화 추진협의회' 출범식 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101263t.jpg)

![[포토]지드래곤, 출국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101253t.jpg)

![[포토]이력서 작성하는 어르신들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101012t.jpg)

![[포토] 전국시도교육감 총회장에서 시위하는 조합원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101008t.jpg)

![[포토]이재명 더불어민주당 대표, 소상공인들과 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112100813t.jpg)

![[포토]]인사 나누는 이재명 더불어민주당 대표-김동연 경기지사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112100709t.jpg)

![[포토] 저출산고령사회위원회, 인구전략 공동포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112001106t.jpg)

![[포토]코스피 소폭 상승해 2480선 회복, 코스닥 '하락'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112001101t.jpg)

![[포토]잡(JOB) 다(多)](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112000963t.jpg)