|

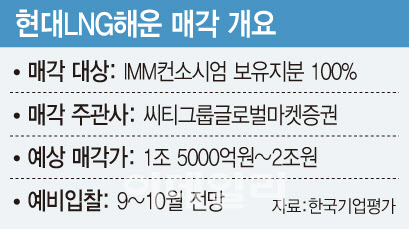

26일 투자은행(IB) 업계에 따르면 국내 경영참여형 사모펀드(PEF) 운용사인 IMM프라이빗에쿼티(PE)와 IMM인베스트먼트는 현대LNG해운 매각 주관사로 씨티그룹글로벌마켓증권을 선정했다. 업계에서는 추석 연후 이후인 10월쯤 예비입찰에 나설 것이라는 전망이 지배적이다. 지난 2014년 HMM(011200)(옛 현대상선)이 경영 정상화를 위해 현대LNG해운을 매각한 이후 7년 만이다.

현대LNG해운은 IMM PE가 2012년 조성한 로즈골드2호 블라인드 펀드의 마지막 매물로 꼽힌다. 지난해 할리스커피에 이어 올해 대한전선까지 매각하며 펀드 정리가 8부 능선을 넘어선 상황이다. 로즈골드2호 펀드 만기가 다가온 상황에서 해운업계가 반등한 현 상황이 매각 적기라고 판단했다는 분석이다.

현대LNG해운이 M&A 시장에 나오자 HMM에 이목이 쏠린 것은 사실이다. 7년 전 ‘눈물의 매각’을 단행한 전례가 있어서다. 최근 업황이 크게 반등한 상황에서 HMM 측이 인수전에 나서느냐가 관심사였다. 이를 의식한 듯 HMM 측은 언론 보도를 통해 “현대LNG해운 인수에 참여하지 않는다”는 입장을 밝혔지만 ‘끝날 때까지 끝난 것은 아니다’는 게 업계 관계자들의 설명이다.

관건은 인수가격이 될 것으로 보인다. 현재 업계에서 점치는 현대LNG해운의 매각가는 1조5000억원~2조원 안팎다. 2014년 부채 약 5000억원을 포함해 1조300억원에 인수했던 점과 비교하면 7년 새 가격이 두 배 가까이 뛴 셈이다. 최근 해운업계 반등을 감안해도 부담스런 가격이다.

|

에이치라인해운은 한앤컴퍼니가 2014년 인수한 한진해운 벌크전용선 사업부가 전신이다. 이후 2016년 현대상선 전용선사업을 인수하는 볼트온(유사기업 인수합병)으로 덩치를 키웠다.

지난해 에이치라인해운 연결기준 매출은 7005억원, 영업이익은 1859억원을 기록해 한앤코 인수 전과 비교해 외형과 이익이 모두 두 배 이상 증가했다. 최근 3년간 26% 안팎의 영업이익률을 기록하면서 견조한 실적 흐름을 보인 점도 IPO 기대감을 키우는 요소다.

한 PEF 업계 관계자는 “해운 업종 분위기가 크게 올라온 상황에서 이때를 놓치면 안된다고 판단한 PEF들이 서둘러 자본시장에서 조기의 성과를 내려는 것으로 이해해야 한다”고 말했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)