|

올 3·8·10월 연이어 3세대 개발…메모리값 급락이 기술 가속화

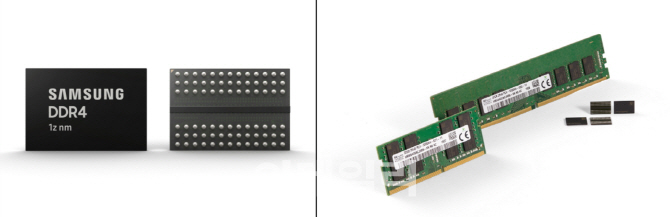

22일 업계에 따르면 올 들어 3월 삼성전자를 시작으로 마이크론(8월), SK하이닉스(10월) 등이 3세대 10나노 D램을 연이어 개발했다. 이는 직전 2세대(1y)와는 달라진 흐름이다. 2세대에선 삼성전자가 2017년 11월 양산에 들어갔지만, SK하이닉스는 1년 뒤인 지난해 11월에 개발했고 양산은 올 상반기에 시작했다. 또 마이크론은 SK하이닉스와도 반년 가량 격차가 있었다. 그러나 3세대는 불과 반년 새 ‘빅 3’가 모두 개발을 마무리 해 급격히 미세공정 기술 격차가 줄어들었다.

이런 D램 시장의 미세공정 개발 속도 변화는 지난해 하반기 이후 진행된 급격한 가격 하락에 따른 고용량·고사양화 필요성 때문으로 풀이된다. 시장조사기관 D램익스체인지에 따르면 D램(DDR4 8Gb 1Gx8 PC용 기준) 평균 고정거래가격은 지난해 9월 8.19달러에서 지난달 2.94달러로 불과 1년 새 ‘3분의 1’ 토막났다. 이로 인해 과감한 기술 투자를 통해 10나노급의 고용량·고사양 D램 제품 비율을 높이지 않으면, 기존 제품으론 수익성을 확보하기 어려운 시장 상황이 된 것이다. 실제 D램 제품 전체가 10나노(1x·1y)급인 삼성전자는 인위적 감산을 하지 않았지만, SK하이닉스와 마이크론 등은 모두 20나노급의 감산을 결정했다.

차세대 D램 ‘EUV’ 필수…삼성전자 1년 이상 앞서 ‘초격차’

3세대 10나노 D램에서 기술적으로는 ‘빅 3’가 비슷한 수준에 도달했지만, 향후 시장 판도는 EUV 공정에서 갈릴 것으로 보인다. 또 3세대에서도 수율(정상품 비율)과 양산 능력면에선 여전히 삼성전자가 압도적 우위를 점하고 있다는 것이 업계의 분석이다.

반면 마이크론은 3세대 이후 미세공정 로드맵에 대해선 구체적인 계획을 밝히고 않고 있어 EUV 공정 도입 여부는 불투명하다. 업계에선 마이크론이 EUV 공정으로 안정적인 수율을 확보할 기술력을 갖추지 못해, 3세대 이후엔 기존 방식으로 추가적 미세화를 추진할 것으로 보고 있다. 그러나 EUV 도입 없이는 10나노 미만의 한자릿수 미세공정(A·B·C 나노급 구분 예상) 진입은 현재 기술로는 불가능하다.

또 다른 업계 관계자는 “3세대 D램 개발로 기술 격차가 좁혀진 것처럼 보이지만 삼성전자는 EUV 공정의 초격차 전략을 통해 경쟁업체보다 이미 1년 이상 앞서 나가고 있다”며 “차세대 D램 경쟁에선 EUV 공정에 성공하지 못하는 업체가 도태되며 시장 재편 가능성도 배제할 수 없다”고 전했다.

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500382t.jpg)

![[포토]오토바이 이용해 오후 논술고사장으로 이동하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400241t.jpg)

![[포토]여야의정 협의체 회의 참석하는 한지아-이만희-김성원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400218t.jpg)

![[포토]기름값 6주 연속 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400195t.jpg)

![[포토]고궁 찾은 관광객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400185t.jpg)

![[포토]장원영, '러블리하죠?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400125t.jpg)