[이데일리 박태진 기자] KB증권은 27일

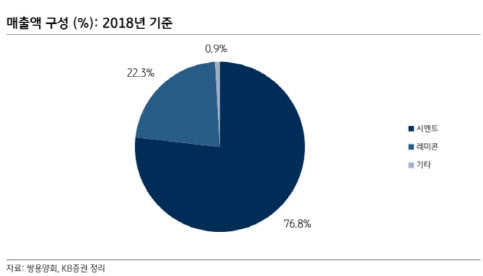

쌍용양회(003410)에 대해 국내 시멘트 출하량 감소 기조로 올해는 외형 정체가 예상되지만 ‘코로나19’에 따른 경기 침체를 극복하기 위한 추가경정예산(추경) 편성이 추진되고 있고, 배당수익률 등은 투자심리 개선에 긍정적으로 작용할 것이라고 진단했다. 투자의견은 매수(Buy), 목표주가 6800원을 유지했다.

장문준 KB증권 연구원은 “올해 외형정체가 예상되지만 순환자원시설의 순차적 가동 시작에 따른 비용절감 효과 등을 감안하면 영업이익과 EBITDA(세전·이자지급전 영업이익) 증가가 충분히 가능하다”며 “또 추경 편성이 추진되고 있고 한국토지주택공사(LH)가 지난해 대비 약 2배(20조5000억원) 규모의 공사용역을 발주할 것이라는 점 역시 긍정적인 요인”이라고 설명했다.

이틀간의 강한 주가 상승에도 현재 주가 수준에서 연간으로 8.9%의 배당수익률도 기대된다는 분석이다. 이에 현 시점을 적극적인 매수기회로 활용해볼 필요가 있다는 판단이다.

2018년 이후 쌍용양회 주가는 배당수익률 7%(12개월 선행 기준)를 저점으로 반등해왔지만, 주가는 지난해 11월부터 하락을 이어왔다. 국내 건설경기 침체에 따른 시멘트 출하량 감소와 쌍용양회 실적에 대한 우려 그리고 배당주에 대한 관심 감소가 맞물렸던 것이 주요 원인이란 분석이다.

장 연구원은 “우려와 달리 올해 이익 증가와 배당금 증가(2019년 주당 420원→2020년 주당 450원)가 가능해 보이고, 토목 발주 증가 분위기가 형성되고 있다는 점에서 지난해 말 이후의 주가 하락은 회복될 필요가 있다는 판단”이라며 “쌍용양회는 올해 매출액 1조5200억원, 영업이익 2400억원을 제시했는데, 성과급 감소와 비용절감효과 본격화 등으로 경영계획 달성이 가능할 것”이라고 내다봤다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![아침 출근길 영하권 추위…수도권 포함한 곳곳에 '첫눈' 내린다[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700027h.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)