|

고가주택 및 고소득자까지 전세대출 보증을 확대하고 임대보증금 반환목적 대출에 대한 각종 제한을 폐지하는 게 골자다. 역전세난은 전셋값이 떨어지고 전세 매물이 늘기 때문이라 전세 수요를 늘리고 보증금 반환을 손쉽게 하겠다는 취지다.

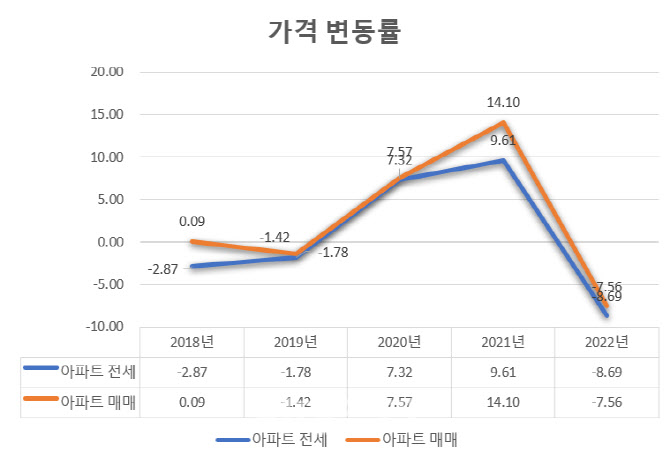

한국부동산원에 따르면 지난 한해 아파트 매매 가격은 7.56% 하락한 반면 아파트 전세 가격은 8.69% 떨어져 더 빠르게 하락했다.

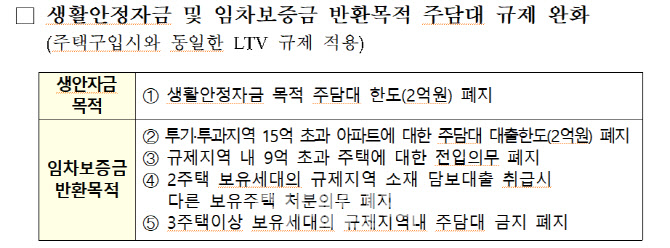

우선 금융당국은 기존 전세대출 보증대상에서 제외됐던 부부합산소득 1억원 초과 1주택자 및 시가 9억원초과 1주택자에 대해서도 전세대출보증을 제공한다.

시중은행은 전세대출을 거의 100% 보증부 상품으로 취급한다. 따라서 이들에게 보증이 허용되면 앞으로 고소득·고가주택 1주택자도 전세대출을 받을 수 있게 된다는 의미다.

가령 앞으로는 비규제지역인 서울 마포에 10억원 주택을 보유한 연소득 1억원 이상의 사람이라도 강남 등에서 전세를 살기 위한 전세대출을 받을 수 있다는 얘기다.

|

현재 투기·투기과열지역내 15억원 초과 아파트의 경우 보증금 반환 대출을 받으면 2억원이 대출 한도인데 이를 없애고 담보인정비율(LTV)한도를 적용한다.

규제지역내 9억원 초과 주택을 대상으로 보증금 반환 대출을 받으면 전입해야 하는 의무와 보증금 반환 대출을 받은 다주택자가 다른 주택을 처분해야 하는 의무도 없어진다.

이와 함께 금융당국은 고정금리 전세자금대출(전세대출) 확대에도 나선다. 현재 은행의 전세대출은 변동금리 비중이 92%에 달해 금리 인상에 취약한 상황이다.

이를 위해 주금공의 전세대출 보증비율을 현재 90%에서 100%를 늘리고 0.1%포인트(p)의 보증료율을 인하해 은행이 낮은 금리로 고정금리 전세대출을 공급할 수 있도록 유도할 계획이다.

전세대출 보증비율이 높아지면 대출이 상환되지 않았을 때 보증기관이 대신 갚아주기 때문에 금리 인상 요인이 줄어든다.

![[포토]김찬중 건축가, '불확실성 시대의 건축' 주제로 강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801585t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)