|

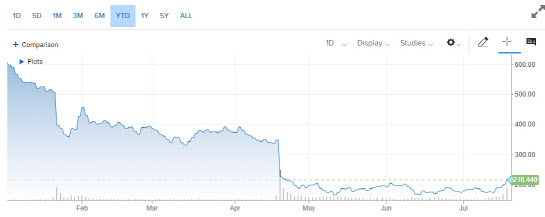

이틀 전 실적 발표를 통해 넷플릭스는 2분기 중 글로벌 유료 가입자가 97만명 줄었다고 밝혔는데, 이는 200만명 순감을 예상했던 시장 전망치에 비해 훨씬 선방한 수치였다.이에 증권사들은 넷플릭스와 스트리밍업체에 대해 보다 낙관적인 전망을 내놓고 있다. 다만 일각에서는 넷플릭스 목표주가를 하향 조정하기도 했다.

21일(현지시간) 미국 경제전문매체인 CNBC에 따르면 베스 킨디그 I/O펀드 테크담당 애널리스트는 “가입자수 감소가 우려했던 것보단 적었다는 점도 인상적이었지만, 더 큰 뉴스는 넷플릭스 주가가 바닥을 찍은 상황에서 회사가 성장세로 복귀할 계획을 하고 있다는 점이었다”고 말했다. 현재 전 세계에서 2억2067만명의 유료 가입자를 보유하고 있는 넷플릭스는 3분기(7~9월)에 100만명 가입자수가 순증할 것으로 예상했다.

킨디그 애널리스트는 “넷플릭스 주식의 밸류에이션이 근 10년 만에 최저 수준까지 떨어진 상황에서 이는 절대적으로 중요한 계획”이라며 “이 같은 성장세로의 복귀와 낮은 밸류에이션이 떠났던 투자자들을 다시 돌아오게 만들 수 있다”고 봤다. 넷플릭스 주가는 올 들어서만 지금까지 60% 이상 하락하고 있다.

킨디그 애널리스트는 “코로나19 상황이 끝나면서 스트리밍사업이 어려움에 직면했는데, 현재 시장 참가자들은 코로나19가 만들어낸 일시적인 역풍과 그보다 더 본질적인 어려움이 될 경기 둔화 또는 침체를 혼동하고 있다”고 지적하며 “스트리밍 기업들이 성장세로 복귀하게 된다면 현재 주가 밸류에이션은 하방 리스크에 대한 과민반응으로 봐야할 것”이라고 말했다.

|

투자회사인 구겐하임도 이번 넷플릭스의 2분기 실적이 단순히 한 기업의 경영 성과만이 아니라 스트리밍이라는 산업과 그에 속한 기업들의 밸류에이션에 광범위한 시사점을 가진다고 설명했다.

씨티그룹도 넷플릭스 투자의견을 ‘매수’로 제시하면서 목표주가를 구겐하임보다 높은 275달러로 제시했다.

그렇다고 모든 증권사들이 넷플릭스를 긍정적으로 보는 건 아니다. 이날 크레디트스위스 더글라스 미첼슨 애널리스트는 “넷플릭스의 장기 전망은 여전히 불투명하다”고 했다.

그는 “많지 않은 잉여현금흐름(FCF)을 감안하면 넷플릭스 주식 가치를 높게 매기기 쉽지 않다”며 “특히 (회사가 예상하고 있는) 향후 가입자수의 의미있는 반등은 더 빠른 시장 성장과 바이럴 컨텐츠의 성공, 사업 내 경쟁 약화 등이 어느 정도 결합돼야 달성 가능하며 지금으로선 (달성 여부가) 불확실하다”고 지적했다.

한편 킨디그 애널리스트는 넷플릭스와 함께 미국 스트리밍 플랫폼인 로쿠에 대한 매수를 고려할 수 있다고 추천했다. 또한 온라인 애드테크업체인 매그나이트도 추천했다. 자산운용사인 니덤도 로쿠의 목표주가를 205달러로 제시하면서 현 주가 대비 120%나 상승여력이 있다고 봤다. 로쿠 역시 주가가 올 들어 지금까지 60% 이상 급락 중이다.

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토]격차해소특별위원회 정책토론회 '정년연장 쟁점과 과제'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700657t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)