![‘비상계엄인데’ 국방위 회의실서 게임한 장성 시끌 [영상]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100339b.jpg)

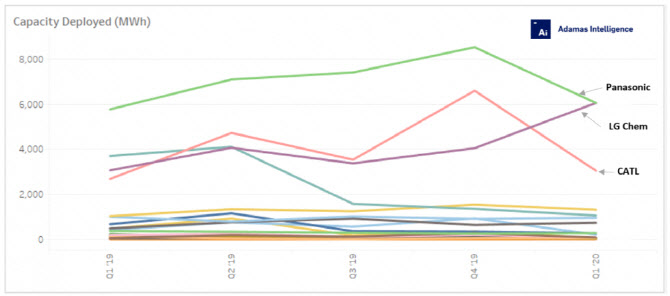

18일 업계에 따르면 최근 캐나다 소재 시장조사업체 ‘애더머스 인텔리전스’(Adamas Intelligence)는 3월 파나소닉의 전기차 배터리 탑재량이 3.8GWh로 1위를 회복했다고 집계했다. 1·2월 1위를 달렸던 LG화학(051910)은 3월 2.2GWh로 1위 자리를 내줬다.

1분기 배터리 탑재량 격차도 크지 않았다. 1분기 LG화학 6.07GWh, 파나소닉 6.05GWh로 1·2위 간 탑재량 차이가 불과 0.02GWh에 그쳤다.

|

이에 비해 CATL은 중국계 완성차업체를 중심으로 공급하고 파나소닉은 전기차 시장 1위인 테슬라에 주로 공급했다. 중국 전기차 시장이 지난해 8월 이후 침체되기 시작해 8개월 연속 뒷걸음질 치자 CATL을 포함한 BYD, 구오쏸(Guoxuan) 등 중국계 배터리 업체 점유율도 하락세를 이어간다. 중국을 강타한 코로나19(신종 코로나바이러스 감염증) 영향까지 더해져 중국에서의 전기차 배터리 사용량 자체가 지난해 1분기 13.3GWh→올해 1분기 5.8GWh로 56%나 급감했다. 파나소닉도 주 공급처인 테슬라의 1분기 미국 공장이 가동중단(shut down)되는 등 배터리 사용량이 지난해 1분기 5.5GWh에서 올해 1분기 5.2GWh로 3.8% 줄었다.

다만 ‘포스트 코로나19’ 이후 전기차 배터리 시장 판도도 바뀔 수 있다는 전망도 나온다. 박철완 서정대 자동차학과 교수는 “CATL은 테슬라와의 배터리 공급 계약 체결, 독일 공장 건설 등 중국 외 지역으로 확장하고 있고, 파나소닉도 테슬라 외에 추가로 고객사를 확충하려 한다”며 “1분기 LG화학 1위가 일시적 현상일 수 있는 만큼 추후 LG화학·CATL·파나소닉 간 대형3사 간 순위 변화를 예의주시할 필요가 있다”고 진단했다.

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]국방위, '軍의 눈물'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000666t.jpg)

![[포토] 교보문고, 한강 작가 초상화 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000577t.jpg)

![[포토]한덕수 국무총리와 국무위원들, 국기에 대한 경례](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000570t.jpg)

![[포토]김학균 센터장, 야당 정무위 대상으로 설명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000537t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000403t.jpg)