|

|

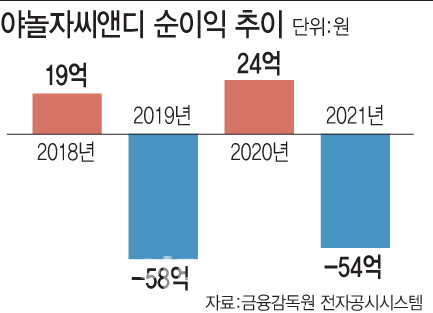

야놀자씨앤디의 실적 하향세에는 야놀자가 호텔 프랜차이즈 사업을 중단한 데에 따른 영향도 작용한 것으로 보인다. 야놀자는 그간 야놀자에프앤지를 통해 H에비뉴·호텔야자·얌·브라운 도트 등 직영이나 프랜차이즈 200여점을 운영해왔다. 그러나 2019년부터 해당 사업을 전면 종료하고 계약기간이 남은 가맹점에 대해 브랜드 판권만 파는 형태로 사업을 영위하고 있다.

여기서 야놀자씨앤디는 야놀자 호텔 프랜차이즈의 시공·건설·인테리어를 담당해왔다. 2018년부터는 보다 시공 분야를 넓혀 서점, 공연장, 카페 등 여가 문화공간은 물론 뷰티클리닉, 공유오피스 및 쉐어하우스 등 코워킹 스페이스까지 다양한 공간에 대해 디자인 및 시공을 맡기도 했다.

그러나 야놀자 호텔 프랜차이즈가 사업을 중단하면서 야놀자씨앤디는 물론 야놀자씨앤디의 종속업체인 야놀자엠엔디도 캡티브 마켓 물량이 줄면서 수익성에 영향을 받은 것 아니냐는 분석이다. 야놀자엠엔디는 호텔과 리조트, 모텔 등 숙박시설 내 필요한 각종 비품과 소모품을 공급하는 법인이다.

|

클라우드의 경우 객실관리시스템(PMS)에 공을 들여 2019년 인도의 클라우드 기업 이지테크노시스를 시작으로 한국의 가람, 씨리얼, 산하정보기술을 차례로 인수하며 미국 오라클에 이어 세계 2위 PMS 사업자로 거듭났다. 지난해 6월 야놀자클라우드가 출범해 현재 해외 170개국 4만여개 호텔에 60개 언어로 서비스를 제공 중이다.

플랫폼 사업의 경우 숙박·레저·모빌리티·쇼핑·음식점 등 5개를 요소를 축으로 서비스 고도화에 힘줬다. 지난해 인터파크에 이어 최근 국내 최대 여행가이드 플랫폼 트리플을 인수하고 통합합병하면서 국내외 여행과 레저, 항공 모빌리티까지 ‘슈퍼앱’으로 덩치를 키우고 있다. 국내에서 나아가 해외 숙소에 대한 데이터베이스(DB)도 넓혀나가면서 글로벌 시장 내 입지를 강화한다는 전략이다.

재무구조를 개선하기 위해서라는 분석도 나온다. 국내 한 회계사는 “야놀자는 서비스를 제공의 댓가로 돈을 전자결제지급대행(PG)사로부터 제일 먼저 받는 구조로, 현금이 바로 돌아가는 비즈니스”라면서 “건설사는 발주처가 갑인 경우가 많아 매출채권을 신속하게 현금화하기 어려울 수 있어 현금 흐름이 빨리 돌지 않는다”고 설명했다. 이어 “이 부분이 상장 시 밸류를 정당하게 인정받지 못하는 등 부정적으로 작용할 수 있기 때문에, 핵심 비즈니스 위주로 밸류를 제대로 평가받을 수 있도록 재무제표를 예쁘게 만드는 과정일 수 있다”고 덧붙였다.

실제 야놀자는 그간 해외 나스닥 상장을 앞두고 인수합병(M&A)를 통해 알짜 사업들은 외형을 확장하는 동시에 생산성이 떨어지는 자회사들은 정리하는 작업을 해왔다. 지난 2018년 야놀자트래블과 봉봉랩을 사업부 편제로 흡수하는가 하면, 지난 2020년에는 레저·액티비티 솔루션 기업 레디큐, 호텔·레스토랑 예약 플랫폼 데일리를 각각 흡수합병하며 소멸시켰다. 이번 야놀자씨앤디 역시 증시 입성을 앞두고 마이너스 요인이 될 수 있다는 판단에 구조조정 대상에 올린 것이라는 의견에 힘이 실린다.

IB업계 한 관계자는 “야놀자는 글로벌 테크 기업으로 정체성을 잡고 있는데, 해외 현장에서 건축·시공업을 할 것도 아니고 사실상 쌩뚱맞은 비즈니스인 건 사실”이라며 “여행사업은 매우 잘 돼 코로나19 기간에도 다른 여행업체들이 고전할 때 야놀자는 수익 증진에 성공했다. 이처럼 수익과 연관된 사업들만 가져가고, 수익에 저해가 되는 자회사들은 정리를 하는 구조로 방향을 잡은 것으로 안다”고 전했다.

한편 야놀자는 나스닥 상장과 관련한 어떤 사안도 확인해줄 수 없다는 입장이다. 야놀자씨앤디 매각 관련해서는 “플랫폼과 공간 솔루션에 주력할 것이고 해당 사업에 직접적인 시너지가 나지 않는 사업에는 역량을 집중하지 않는다는 방향성”이라며 “매각을 포함해서 여러 방안을 검토하고 있다”고 전했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)