[이데일리 박정수 기자] 한화투자증권은 29일 에이치피오에 대해 프리미엄 건강기능식품 브랜드 ‘덴프스(Denps)’의 해외 매출 성장이 기대된다고 분석했다. 덴프스를 보유한 에이치피오는 현재 코스닥 상장을 위한 본격적인 기업공개(IPO)일정에 돌입했다. 에이치피오의 상장예정일은 4월 19일이다.

에이치피오는 건강기능식품 개발·제조, 브랜드 마케팅 사업을 영위하는 업체다. 유럽 현지 생산체계와 브랜드 정체성을 지닌 프리미엄 브랜드 덴프스를 기반으로 해 ‘덴마크 유산균 이야기(프로바이오틱스)’와 ‘트루바이타민(비타민)’ 등 다양한 제품 포트폴리오를 보유하고 있다.

에이치피오 종속기업으로 건강기능식품 주문자상표부착(OEM)·제조업자개발(ODM) 업체인 비오팜과 Denps Aps(덴마크) 등 해외 법인이 있다. 2020년 제품별 매출액(별도 기준) 비중은 프로바이오틱스 59%, 비타민 24%, 기타 17%이다.

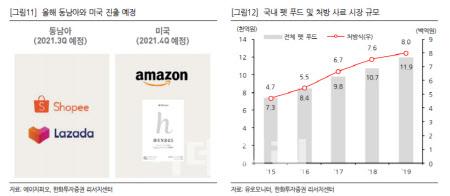

한화투자증권은 에이치피오의 성장 포인트로 △해외 매출액 증가 △펫 푸드 사업 △비오팜 성장으로 꼽았다. 우선 올해부터 기존 해외 시장(중국, 일본, 덴마크) 내 제품군 및 판매 채널 확장과 동남아시아, 미국(아마존) 시장 진출 등을 통해 해외 매출액 증가세 강화(2020년 100억원→2021년 200억원)가 기대된다.

김동하 한화투자증권 연구원은 “특히 중국 내 성장이 가속화될 것으로 보인다”며 “브랜드 인지도(해외 유산균 브랜드 탑10, 주니어 식품 시장의 세크먼트 크리에이터)와 신뢰도(유럽 원료·생산)가 이미 확보된 가운데 샘즈클럽과 온라인 판매 채널(티몰, 징동닷컴) 입점 효과가 본격화되기 때문이다”고 분석했다.

또 펫 푸드 사업 진출로 성장 동력이 추가될 예정이다. 국내 펫 푸드 시장의 특징은 수입 브랜드 강세(2020년 기준 시장 점유율 65%), 펫 푸드의 인간화와 웰빙 등이다.

김동하 연구원은 “덴마크 자회사를 설립해 북유럽 프리미엄 브랜드 정체성을 확보하고(해외 원료·생산), 건강기능식품에 대한 경험이 있는 에이치피오의 선전이 기대된다”며 “수의사들과 강력한 파트너십을 지닌 펫 플랫폼 업체 펫닥의 지분 취득을 통해 동물병원을 유통채널(맞춤형 제품)로 활용하려는 점도 긍정적이다”고 판단했다.

종속회사 비오팜(2019년 10월에 인수한 건강기능식품 OEM·ODM 업체)의 성장세 지속이 전망된다. △건강기능식품 시장 성장 △2021년 3월 2공장 준공 △국내 독점 유통권을 확보한 베타글루칸 분말(면역기능 개선) 판매 증가 등이 이유다.

김 연구원은 “비오팜의 올해 실적은 매출액 450억원으로 전년 대비 39% 증가하고 영업이익 85억원으로 같은 기간 50% 늘어날 것으로 예상된다”며 “또 향후 덴마크 생산법인을 인수해 에이치피오 해외유통 제품의 성장 대응과 글로벌 OEM 사업(유럽산 제품)을 전개하면서 해외발 성장이 기대된다”고 진단했다.

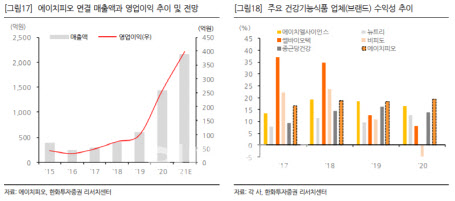

한편 에이치피오의 올해 연결 실적은 매출액 2076억원, 영업이익 401억원으로 전년 대비 각각 45%, 56% 증가할 것으로 내다봤다.

김 연구원은 “주력 제품인 프로바이오틱스와 비타민의 시장 점유율 상승, 신규 제품(콜라겐, 오메가3, 락티움, 면역기능 개선)들의 매출액 증가세, 2공장 가동에 따른 비오팜 성장, 해외 매출액 증가 등 때문”이라며 “가격 인하가 없는 하이엔드급 중심의 제품 포트폴리오, 비오팜 외형 성장에 따른 영업 레버리지 효과 등을 고려 시 수익성 개선이 기대된다”고 분석했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)