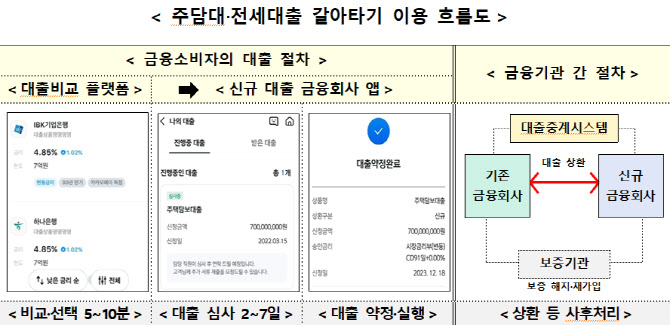

금융위원회로부터 ‘온라인·원스톱 대환대출 인프라’ 관련 차주들의 주요 궁금증을 받아 정리했다.

△대환대출 인프라를 통해 갈아탈 수 있는 대출의 대상은

-시세 조회가 가능한 아파트를 담보로 하는 10억원 이하의 아파트 담보대출과 모든 주택(아파트, 다세대, 연립주택 등)에 대해 모든 보증기관(한국주택금융공사·주택도시보증공사·SGI서울보증보험)의 보증서를 담보로 한 보증부 전세자금대출이다.

△대환대출 인프라를 통해 갈아탈 수 없는 기존 대출에는 어떤 것들이 있나

소비자의 대환 수요가 적거나, 별도 협약 체결을 통해 제공되는 저금리 정책금융상품, 잔금대출, 중도금 집단대출, 지자체 협약 대출 등은 대환대출 인프라를 통해 갈아탈 수 없다. 주택도시기금(디딤돌대출, 버팀목 전세자금대출), 주택금융공사(보금자리론) 등이 해당한다.

△기존주택 처분 조건 약정 이행부 주담대를 받았지만 아직 기존주택을 처분하지 않은 경우에도 대환이 가능한지

|

-과거에 비해 주담대·전세대출 금리가 높은 수준이고, 대환시 발생하는 중도상환수수료 등까지 감안할 경우 대환대출이 활발히 발생할 수 있는 여건은 아니다. 다만, 대출상품에 대한 정보가 부족하여 자신에게 가장 유리한 대출을 받지 못한 차주 등 대환이 필요한 소비자가 쉽게 대출을 탐색하여 대환이 가능하다. 향후 금리가 하락할 경우 많은 금융소비자가 더 낮은 금리의 대출 상품으로 손쉽게 갈아탈 수 있다.

△현 총부채원리금상환비율(DSR) 규제비율을 상회하는 차주도 이용할 수 있나

△대환 시 대출금 증액은 불가능한가

-대환대출 인프라를 이용하여 대환할 경우 새로운 대출 한도는 기존 대출의 잔여 금액 이내로 제한된다. 기존대출 3억원 중 1억원을 상환한 경우, 대환시 한도는 잔액(2억원)으로 제한하는 것이다. 다만, 전세계약을 갱신하면서 전세보증금이 증액되는 경우에는 보증금 증가분만큼 한도 증액을 허용했다.

△대환 신청을 여러 번 하고, 대출 심사 결과가 부결인 경우 신용점수 등에 영향을 미치는지

-동시에 여러 금융회사에서 대출금을 수령할 목적으로 신청을 하는 경우 등 부정한 목적이 아닌 통상적인 범위 내에서라면, 2번 이상의 대환 신청과 금융회사의 대출 심사결과 부결 등이 있더라도 CB사 신용점수와 금융회사의 자체 신용평가에 영향을 미치지 않는다.

△전세대출 갈아타기가 가능한 시점은

-기존대출 실행 3개월 이후부터 전세 임차 계약기간의 2분의 1이 도과하기 전까지 전세대출 대환이 가능하다. 전세 관련 보증기관의 보증 상품 특성 등을 감안할 때 전세 임차 계약기간의 2분의 1이 도과한 후에는 대환이 불가하다. 전세계약 갱신시에는 기존 전세 임차 계약기간의 만료 2개월 전부터 15일 전까지 대출 신청이 완료돼야 한다. 통상 전세계약 만료 2개월 전부터 계약 연장이 이루어지며, 계약 만료일 전까지 대출심사를 안정적으로 완료하기 위해 약 15일의 기간을 확보할 필요가 있기 때문이다.

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)